Многие приходят на рынок ценных бумаг, чтобы разбогатеть. Но как я часто пишу (в том числе это есть в моей книге) или говорю в своих выступлениях – это очень плохое целеполагание. Намного полезнее и эффективнее использовать инвестиции, как инструмент достижения житейских задач.

Сегодня я хочу показать на практическом примере решение одной из целей, которые есть у каждого родителя.

Сформулирую цель следующим образом:

У меня есть две дочери, которые пока только ходят в школу. 1 сентября старшая Софья пойдет в 6-й класс, а младшая Анна - в 3-й. Предположим, что только сейчас я задумался над тем, что им стоит накопить денег на образование в высшем учебном учреждении (ВУУ). Как можно решить эту задачу, и какие возможны варианты.

Как пишут в интернете – средняя стоимость обучения в ВУУ в России составляет 250 тысяч рублей в год. Пусть я решил, что мне необходимо накопить по 300 000 для каждого ребенка таким образом, чтобы мне хватило оплатить его высшее образование на протяжении 6-ти лет (бакалавриат + магистратура). То есть, к 2027 году, когда старшая пойдет в ВУУ мне нужно 300 000, 2028 – 300 000, 2029 – 300 000, а в 2030 уже 600 000, так как младшая тоже закончит 11-й класс. В 2031 и 2032 мне нужно будет по 600 000, а с 2033 по 2035 уже снова по 300 000, так как старшая дочь уже закончит обучение. Получается, что требуемая мне сумма с 2027 по 2035 год составит 3,6 млн. рублей. Если я не буду инвестировать средства, а просто копить по старинке, то с этого года я должен откладывать примерно по 380 000 или 31700 в месяц по 2027 включительно. Дальше сумма начнет уменьшаться по мере прохождения каждого следующего года. Так, например, уже в 2030 мне будет необходимо отложить только 250 000.

Но почему бы не воспользоваться преимуществом инвестирования? Горизонт инвестиционный хороший – первый платеж за ВУУ через 6 лет, последний через 14. И как знают мои подписчики, в инвестициях долгосрочность – друг инвестора.

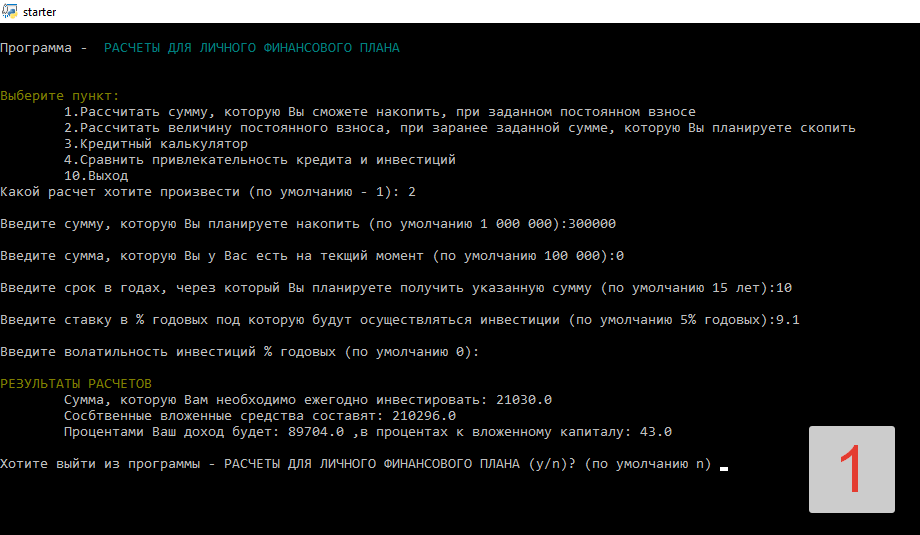

Давайте сначала посчитаем, сколько мне нужно откладывать каждый год инвестируя без риска под ставку равную ОФЗ для соответствующих горизонтов – 6,7,…14 лет. Так, например, чтобы накопить 300 000 через 10 лет, под ставку 9.1% годовых, я должен откладывать каждый год по 21 030 рублей. Учитывая, что для этого периода мне нужно в два раза больше, потому что обе мои дочери ходят в ВУУ, то значит мне нужно 42 060, и это на целых 18 000 рублей меньше, чем при простом накопительстве. Кстати, у меня есть программа для быстрого расчета таких показателей. Смотри Картинку 1. В таблице 1 представлены все платежи в расчете на 1 год, для накопления 300 000 в зависимости от срока и ставки ОФЗ для этого периода.

В таблице 2 уже приведены расчеты моих постоянных взносов на обоих детей с учетом периодов их обучения. Начиная с этого года и по 2027 я должен откладывать по 282 тысячи, или по 23,5 тысячи в месяц. Дальше с каждым годом сумма будет уменьшаться по мере прохождения обучения в ВУУ. Если суммировать все мои взносы за 14 лет, то их величина составит 2,57 млн рублей, против 3,6 млн при простом накопительстве, то есть на целый миллион меньше, а результат тот же. По-моему, очень неплохой вариант, с учетом очень консервативного подхода.

Но на таком горизонте, можно быть и более агрессивным в инвестициях. Давайте посчитаем, сколько стоит откладывать каждый год/месяц, если в качестве базы взять усредненный результат моего портфеля, моих клиентов или стратегии Инвестинг, которой я управляю в УК ФБ Август. Параметры такие – ожидаемая доходность (EXRET) – 15% годовых, волатильность (VOLAT) – 10%. Так как год от года результаты могут отличаться, то и расчет будет посложнее. Используя мою программу, например на горизонте в 10 лет, чтобы накопить 300 000 в среднем нужно откладывать 16 046 в год. При плохом развитии событий эту сумму придется увеличить до 21 тысяч, при очень хорошем можно уменьшить до 11 тысяч (смотри картинку 2). В таблице 3 приведены расчеты при накоплении 300 000 для различных горизонтов с указанием средних значений взносов в год, плохих сценариев и хороших. Обратите внимание на интересный факт – что плохие сценарии близки к показателям консервативного подхода, а на длинных горизонтах даже лучше. Это как раз эффект долгосрочного инвестирования.

Теперь посмотрим результаты для обеих дочерей. Смотрим таблицу 4. По 2027 год мне необходимо откладывать в среднем по 18,4 тысячи рублей в месяц. В плохие периоды стоит увеличить сумму до 23,7 тыс. в хорошие можно уменьшить до 13,1 тыс, дальше сумма будет уменьшаться. В среднем я отложу 2 млн, в хорошем варианте 1,4 млн, в плохом 2,5 млн. Приятно, что даже в плохом варианте мои инвестиции близки к консервативному подходу. Конечно, так бывает не всегда. Несложно догадаться что здесь есть взаимосвязь как со сроком инвестирования, так и с соотношением EXPRET/VOLAT.

Конечно, сам инвестиционный процесс можно усложнить. Так, например, те деньги которые понадобятся к 2027 можно вкладывать более консервативно, а те которые только к 2035 более агрессивно, и с каждым годом уменьшать долю риска, чтобы с большей точностью подойти к накоплению необходимой суммы.

На этом я хотел бы закончить свой пример того, как инвестиции могут помочь в достижении целей. Он мне нравится не только демонстрацией самих методов, но еще и получившимися суммами. При среднестатистическом совокупном семейном доходе в 150 000 тысяч рублей, необходимо откладывать менее 15%. Люди по кредитам за частую платят куда как больше. Кстати, используя таблицы 1 и 3, можно прикинуть ваш случай, если копить те же 300 000 тысяч, а ваши дети попадают примерно в те же временные рамки в ВУУ, что и мои.

Если хотите сделать расчеты для своих целей, обращайтесь. С удовольствием окажу вам консультацию.

Удачи вам в инвестициях!