Что постоянно удивляет меня и моих коллег – так это повальное стремление нашего народа к грошовой экономии. Почему, ну почему люди массово подписывают (часто даже не читая) договоры на миллионы рублей – ипотечные, банковские, на покупку машин и квартир – но экономят при этом на дешевой разовой консультации юриста?

За то, чтобы юрист съездил с вами в банк, к риелторам или автосалон, нужно будет заплатить в среднем от десяти до двадцати тысяч рублей. Если сравнить эту цену со стоимостью московской квартиры, то получится, что цена услуг юриста – это 0,0013 от цены сделки. Вдумайтесь! Тринадцать десятитысячных! Если сравнивать с ценой машины среднего класса, то соотношение будет 0,0067.

К чему приводит экономия?

О, тут у каждого юриста есть своего рода «личное кладбище» - подборка историй из собственной практики о том, как человек сэкономил тысячи рублей на юридических услугах, получив потом убытки на сотни тысяч. Этих историй масса:

Пример 1:

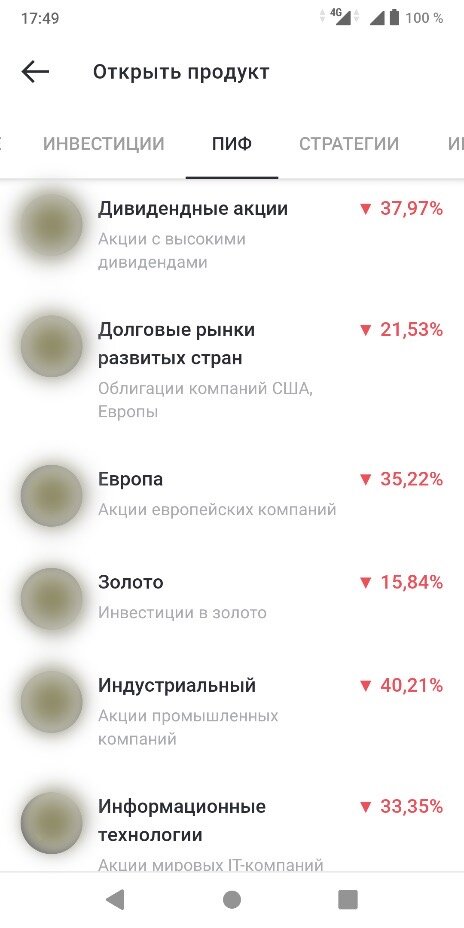

В какой-то момент едва ли не все банки начали склонять своих клиентов к странному – к вложению денег в паевые инвестиционные фонды, к передаче их в доверительное управление или (самый худший случай) к накопительному страхованию жизни. Все это надувательски преподносилось как более доходная альтернатива вкладам. О том, что эти инвестиции не гарантируют даже нулевую доходность, писалось где-то в глубине договора мелким шрифтом, но кто ж это читает, правильно? Особенно когда менеджер банка «заговаривала» вас минут десять – пятнадцать, и уже тычет ручкой в обозначенное галочкой место: «Подпишите вот здесь!». Что именно они сделали, многие узнавали в лучшем случае только дома от хватающихся за головы близких. В худшем – когда через некоторое время они получали денег меньше, чем вкладывали. На вопрос «дочка, как же так?» им показывали вот такие красивые картинки:

Если бы с вкладчиком в банк сходил юрист… Если бы…

То он отвел бы человека в сторону, чтобы менеджер банка не мешал, и объяснил бы, что вложения в ценные бумаги – это не вклады с фиксированным процентом. Что при таких инвестициях есть риск убытков. Глядишь, и отговорил бы семидесятилетнюю бабушку от таких вложений. И получила бы она 5% годовых дохода, а не 40% убытка.

Продолжение примеров в следующих постах.

Владимир Ренжин, Генеральный директор компании "Бельфор"

Наши контакты: сайт: belfort-consult.ru телефон: +7 (495)-540-02-00 WhatsApp: +7 (965) 102 97 11 e-mail: info@belfort-consult.ru