Яндекс раскрыл результаты за 2 квартал 2022 года. На первый взгляд отчет хороший, но есть парочка нюансов. Чтобы лучше их понять предлагаю сначала разобрать консолидированные результаты компании, а потом углубиться в сегменты.

Консолидированные результаты

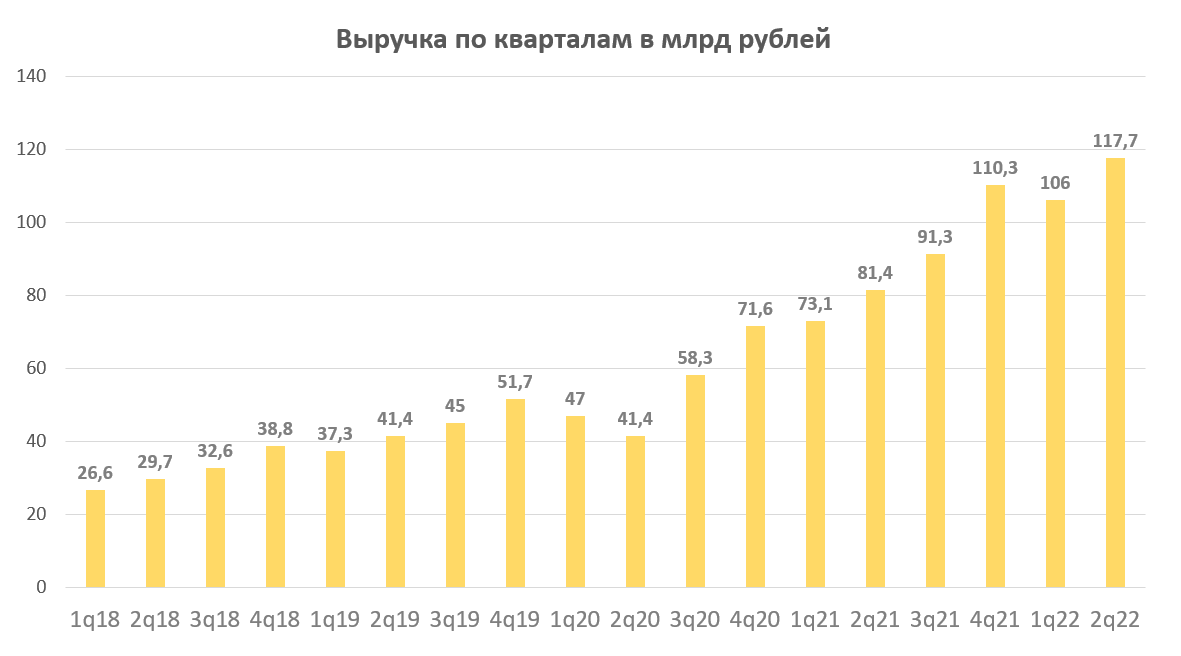

Выручка компании выросла с 81,4 до 117,7 млрд рублей, +44,7% г/г.

Достигнуть таких результатов по EBITDA удалось по большей части за счет выхода в операционную прибыль, какие-то разовые статьи амортизации включены не были. Сама по себе операционная прибыль выросла за счет сокращения доли себестоимости на фоне роста выручки. Более подробно этот момент, к сожалению, не раскрывается.

Чистая прибыль по результатам второго квартала составила 8 млрд рублей, но тут стоит учитывать, что на нее повлияли разовые статьи. Во-первых, компания получила 9,3 млрд рублей за счет переоценки долговых обязательств. Во-вторых, потеряла 6,1 млрд рублей за счет прочих чистых доходов. Первая статья однозначно разовая, поэтому по-хорошему прибыль нужно на нее скорректировать. Во втором случае сложнее, компания периодически получает убытки по прочим чистым доходам, но если предположить, что 4 из 6 млрд по ней во втором квартале были избыточны, то объективно прибыль Яндекса составила не 8, а 3-4 млрд рублей.

Вкратце еще коснусь финансового положения компании, так как многие инвесторы боялись ее неплатежеспособности. На 30.06.2022 у Яндекса 75,6 млрд рублей на балансе. Долговых обязательство суммарно на 96,8 млрд рублей, из них 36,2 млрд это операционный и финансовый лизинг и 23,4 млрд рублей краткосрочные обязательства, которые нужно будет погасить в ближайший год. С текущими запасом ликвидности банкротство и прочие финансовые проблемы Яндексу не грозят.

Результаты сегментов

Основной вклад в рост выручки внес сегмент электронной коммерции, доходы по нему выросли с 37 до 56,5 млрд рублей, +52,6% г/г. На втором месте идет поисковик, выручка по нему выросла с 39,2 до 51,2 млрд рублей, +30,6% г/г. Очень хорошо себя показали и прочие сегменты, выручка по ним удвоилась с 4,9 до 10,2 млрд рублей.

Сильно удивил сегмент электронной коммерции. Из 8 млрд рублей убытка по EBITDA он вышел в 2 млрд прибыли. Как им это удалось сделать не раскрывается. Если посмотреть операционные результаты, то во втором квартале GMV у электронной коммерции примерно такой же как и в последних двух, 178 млрд рублей. Тогда откуда взялись эти дополнительные 10 млрд выведшие весь сегмент в прибыль? У меня два предположения:

- Разовая статья, которую не раскрыли.

- Увеличили комиссии.

Из этих двух склоняюсь к последнему, так как было много новостей на этот счет. Еще, если посмотреть на другие статьи, то можно заметить, что убытки сократились по всем сегментам. Скорее всего из-за экономической неопределенности в компании провели оптимизацию.

Дорогой ли Яндекс?

По EV/S Яндекс сейчас находится на историческом минимуме. Про EV/EBITDA так сказать нельзя, но это только потому, что у компании был всего один такой хороший квартал. Если Яндекс продолжит и дальше показывать такие результаты, а цена акций не будет меняться, то мы придем к EV/EBITDA равным 6, а это дешево даже по российским меркам.

Заключение

Отчет у компании вышел хороший. Не без нюансов, конечно, но пойдет. Выручка растет, операционная прибыль вышла в плюс, денег на счету достаточно, чтобы покрыть текущие обязательства. Сохраняется неопределенность с изменением структуры акционеров, но, на мой взгляд, опасения здесь преувеличены. Текущие мультипликаторы привлекательны для долгосрочных инвестиций в компанию.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.