Поскольку мы живем в денежной системе, основанной на кредите, мы должны понимать опасность инфляции.

Инфляция увеличивает количество рабочих часов, необходимых для приобретения того же количества товаров и услуг (при условии неизменной заработной платы). Другими словами, если в 2014 году на ваш 1 доллар вы купите десятиминутный массаж, инфляция в 1 процент фактически сократит ваш десятиминутный массаж до 9,9-минутного массажа в 2015 году. Это называется снижение вашего финансового уровня жизни. Если такая ситуация сохранится в течение многих десятилетий, ваш уровень жизни может резко ухудшиться.

Одна вещь, которую предоставляют нам финансовые рынки, - это возможность приобрести активы, которые защитят нас от потери покупательной способности, помогая нашим деньгам работать лучше или равняться уровню инфляции.

Проблема с покупкой финансовых активов заключается в том, что они подвергают нас рискам организаций, которые их выпускают. Это означает, что существует значительный риск необратимых потерь. Уоррен Баффет, как известно, описал два своих правила управления портфелем следующим образом:

- Правило №1: Никогда не теряйте деньги.

- Правило №2: Никогда не забывайте правило № 2

Это важно понимать из-за неудачной математики, лежащей в основе рыночных потерь.

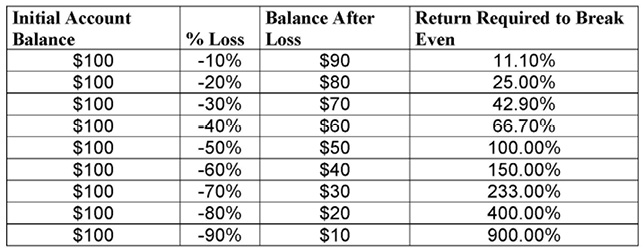

Как вы можете видеть на рисунке ниже, потери чрезвычайно разрушительны для нашего будущего уровня жизни, потому что их становится все труднее компенсировать в будущем.

Например, в то время как 10-процентный убыток на 100 долларов требует только 11,1-процентной доходности для безубыточности, 50-процентный убыток требует 100-процентной доходности для безубыточности.

Если мы предположим, что реальная доходность чистого портфеля акций составляет 6 процентов в год, то 50-процентный убыток потребует двенадцати лет только для того, чтобы вернуться к вашему первоначальному уровню жизни. Другими словами, существенное сокращение портфеля может иметь чрезвычайно разрушительные последствия для вашего будущего уровня жизни.

- Покупка обыкновенных акций знакомит вас с основными показателями деятельности конкретной компании.

- Покупка корпоративного долга подвергает вас кредитному риску конкретной компании.

- Покупка государственного долга подвергает вас риску фискальных и монетарных действий этого правительства.

Помните, что в денежной системе, основанной на кредите, все активы и обязательства имеют две стороны бухгалтерской книги.

Чьи-то активы - это обязательства другого человека.

Если эти обязательства выпущены слабой организацией, владелец активов рискует постоянной потерей капитала.

Реалистичные Ожидания

Когда мы сталкиваемся с распределением наших сбережений, мы должны начать с установления реалистичных ожиданий.

К сожалению, мы привыкли думать, что наши портфели будут приносить повторяющуюся доходность от 10 до 12 процентов или выше. По крайней мере, так утверждает мантра "акции в долгосрочной перспективе".

В результате мы часто используем наши активы для получения прибыли на фондовом рынке. Устанавливая столь высокую планку, мы обрекаем себя на разочарование еще до того, как начнем инвестировать.

С середины 1930-х годов индекс S&P 500 приносил реальную (с поправкой на инфляцию) доходность чуть менее 8 процентов. После учета налогов и расходов эта доходность падает до чуть более 6 процентов. Таким образом, реальная доходность владения S&P 500 составляет около 6 процентов в год. Неплохо, но почти половина того, что многие из нас ожидают заработать на фондовом рынке, основываясь на широко цитируемой статистике.

Рынок государственных облигаций США представляет менее радостную картину. Реальная доходность государственных облигаций США (с поправкой на инфляцию) составляет около 2,25 процента с середины 1930-х годов. Если вы скорректируете это с учетом налогов и сборов, то получите что-то ближе к 1 проценту. Это удерживает вашу голову над водой, но это точно не сделает вас сказочно богатым.

Если мы еще глубже заглянем в историю облигаций и акций, цифры окажутся еще более отрезвляющими. Согласно информационному бюллетеню Fundamental Index, с 1802 года номинальная доходность акций составила около 8 процентов, а доходность облигаций составила 5 процентов. В этом контексте наша реальная доходность, вероятно, будет где-то в пределах от низких до средних однозначных цифр по двум основным классам активов. Конечно, двухвековая перспектива не совсем соответствует современному финансовому миру, но главный момент заключается в том, что реальная доходность, как правило, намного ниже, чем ожидает большинство из нас.

Если мы посмотрим на более широкий баланс домашних хозяйств, история становится еще более отрезвляющей. Недвижимость, как правило, работает примерно в соответствии с уровнем инфляции и, скорее всего, принесет отрицательную реальную доходность, когда вы подсчитаете все свои расходы. Короче говоря, реальная доходность всех этих классов активов намного ниже, чем большинство из нас, вероятно, предполагало. И это те активы, которые составляют подавляющую часть баланса частного сектора. Другими словами, наши ожидания часто сильно расходятся с реальностью.

Моя цель не в том, чтобы угнетать вас или выставлять распределение активов напоказ как бесплодную идею. А в том, что мы должны быть реалистами в отношении наших перспектив на будущее, чтобы правильно подходить к нашим сберегательным портфелям. Идея о том, что вы, скорее всего, разбогатеете, выбирая активы на вторичном рынке, но вы должны смотреть на вещи с правильной точки зрения, прежде чем предпринимать что-то, что может оказаться контрпродуктивным.

мой ТГ- https://t.me/shternkuker

______________________________________________________________________

Доступ к 400+ торговым инструментам в одном мобильном приложении.

Ваш заработок на криптовалюте начинается здесь.

Пополните ECN-счет от $500 и получите скидку на комиссию 20%

Открыть счет Standard MT4 - карта МИР

AMarkets навсегда увеличивает ставки по кэшбэку.

Получайте до $17 с каждого лота!

Зарабатывайте на финансовых рынках.

Вместе с международным онлайн-брокером.