Узнали у работника банка, как заработать на дебетовой карточке.

Рассказываем, как использовать карту выгодно: заработать на кешбэке, остатке и не только.

Меня зовут Альбина, мне 29 лет. Уже год я работаю в банковской сфере и ежедневно изучаю, как работают финансовые продукты. Раньше я поверхностно знала о подобных услугах, но когда разобралась, то будто открыла для себя новый мир.

Теперь я не только зарабатываю не кешбэке, но и заставляю работать на меня остальные деньги без рисков и сложностей. Рассказываю, как сделать так же любому пользователю дебетовых карт.

- Начнем с того, что для максимального дохода нужно использовать все доступные инструменты:

- кешбэк,

- процент на остаток,

- онлайн-копилка,

- вклад,

- доступные инвестиции.

Первые два пункта относятся непосредственно к карточке, а остальные – к мобильному приложению. В современных реалиях скачать приложение для комфортного использования карты – обычное дело. Поэтому я рассмотрю все способы.

2. Чтобы увеличить доход, нужно минимизировать траты на выпуске, обслуживании и информировании.

Квинтэссенцией этих факторов для меня стала Халва.

- Во-первых, все вышеперечисленное по ней бесплатно. То есть никаких ежемесячных списаний по 100-150 рублей у меня нет.

- Во-вторых, у нее самые выгодные условия по всем инструментам, которые я встречала.

Мне нравится осознавать, что я научилась получать доход даже с обычной карточки

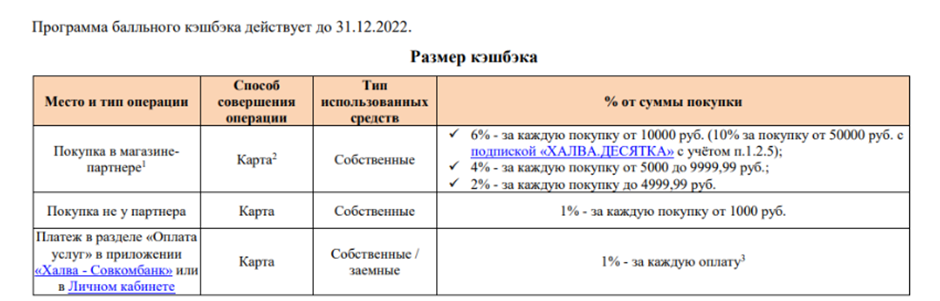

Способ 1: кешбэк

Тут все просто: тратишь деньги, возвращаешь % с покупок.

На Халве возврат происходит баллами на бонусный счет. 1 балл = 1 рубль, все по-честному. Обменять баллы на рубли можно раз в месяц: это происходит в виде компенсации стоимости любой покупки за 2 последних месяца.

Сначала это было непривычно для меня, но потом я втянулась.

Информация о программе лояльности. Указано, за что и какой кешбэк можно получить на Халве

В семье я в основном отвечаю за продукты, развлечения, путешествия, содержание кошки. Бóльшую часть покупок стараюсь делать среди партнеров (это несложно, так как их много), и кешбэк получается хорошим.

В среднем у меня выходит 500-800 рублей в месяц. Я не трачу их, а откладываю в онлайн-копилку, где на них дополнительно падает процент сверху.

Свой кешбэк я коплю на путешествия

Способ 2: процент на остаток

Отличный вариант для тех, кто хранит зарплату на основном счете.

Допустим, вам пришло 50 тысяч рублей, они лежат на счете, а вы потихоньку тратите их на жизнь. Вроде все, как обычно, но за это вам ежедневно падает процент на остаток. Выходит, что вы зарабатываете, не прилагая никаких усилий.

На Халве можно получить:

- 9% годовых при совершении от 5 покупок в месяц на общую сумму от 10 тысяч рублей (от 5 тысяч для социальной Халвы) на сумму до 400 тысяч рублей с подпиской «Халва.Десятка»;

- 5% с теми же условиями, но без подписки;

- 4% при сумме свыше 400 тысяч рублей.

Выплаты производятся ежемесячно в день оформления карты. Если вы завели ее 1 числа, то, соответственно, выплаты будут по первым числам каждого месяца.

Расчет ведется так: каждый день в определенное время фиксируется сумма на счете и рассчитывается доход. Затем он суммируется и выплачивается на счет в рублях. Формула следующая:

Доход = сумма на счете х ставка х число дней / число дней в году

Расчеты ведутся каждый день, но мы упростим до 5 периодов, чтобы рассмотреть формулу в деле.

Допустим, человек тратит 50 тысяч рублей в течение месяца:

- с 1 по 5 выходит: 50 000 * 5% * 5 / 365 = 34,25;

- с 5 по 10: 40 000 * 5% * 5 / 365 = 27,4;

- с 11 по 15: 35 000 * 5% * 5 / 365 = 23,97;

- с 16 по 20: 25 000 * 5% * 5 / 365 = 17,12;

- с 21 по 3: 10 000 * 5% * 10 / 365 = 13,7.

Итого в месяц можно получить: 116,44. В год это 1 397 рублей. А с подключенной подпиской: 209,59. В год это 2 515 рублей. Выгодно! И ничего не нужно для этого делать.

Соответственно для более крупного остатка % будет выше.

Конечно, суммы выглядят не очень внушительно, но это – самый что ни на есть пассивный доход. Его можно переводить в копилку и получать % сверху или вкладывать в инвестиции. Как-никак копейка рубль бережет.

Способ 3: копилка

Мое любимое! Я коплю на путешествия, откладываю на шопинг и бьюти-процедуры, на подарки друзьям и родным, а еще на походы к врачам.

Преимущество накопительного счета в том, что я могу пополнять его и снимать деньги, когда захочу.

Из-за этого суммы на счетах (напоминаю, у меня их несколько) и, соответственно, доход всегда разные.

Ежемесячно я получаю доход с накоплений около 1000 рублей.

Так выглядит начисление

Способ 4: вклад

Еще одна суперопция, когда условия действительно выгодные. Как правило, у Совкомбанка процентная ставка депозитов приближена к ключевой и часто бывает выше, чем у других банков.

● Я успела открыть в марте вклад под 23% годовых. С 230 тысяч рублей к маю я получила 13 024 рублей дохода.

● Затем вклад автоматически пролонгировался со ставкой 12%. В августе я получу еще 6 805 рублей.

Так за полгода я заработаю 19 829 тысяч рублей, не прилагая никаких усилий.

Мой доход за первые три месяца вклада

Способ 5: инвестиции

В мобильном приложении «Халва – Совкомбанк» удобно заниматься инвестициями. Не нужно думать, что для этого нужны огромные «лишние» деньги или сверхнавыки.

Достаточно немного прокачать финансовую грамотность, благо статей, аудио и видео материалов сейчас можно найти очень много. А вкладывать в ценные бумаги или металлы можно средства, которые вы накопили со своей дебетовой карты.

Получается такая многоходовочка: заработали в одном месте и тут же пустили деньги в оборот в другом.

Через раздел «Маркет» можно открыть брокерский или металлический счет

Бонус: рассрочка по необходимости

Еще один бонус Халвы, который хорошо помогает в планировании бюджета.

Халва – это не просто дебетовая карта. На ней есть отдельный счет с заемными средствами. Если нужна крупная покупка, но денег на нее нет, их впритык или жалко, то удобно разбить большую сумму на маленькие.

Как помогает Халва:

- оплачиваешь покупку заемными средствами;

- долг автоматически делится на несколько равных частей, которые нужно возвращать на этот счет ежемесячно;

- после этого долг просто закрывается и все. Никакой переплаты и мороки!

Я оплачиваю так крупные покупки, на которые не успеваю накопить или которые не вписываются в планы. Например, абонемент в фитнес-клуб или новые кроссовки, взамен порвавшихся.

Выданный изначально лимит можно увеличить. Максимум составляет 500 тысяч рублей

Мой друг использует рассрочку оригинальным способом и получает дополнительную прибыль.

Если его знакомые делают крупную покупку, он просит перевести деньги ему и делает покупку сам, но не на эти средства, а на заемные с Халвы.

При этом он остается с рассрочкой на несколько месяцев и наличными на руках. Эти наличные он инвестирует, а на доход от инвестиций закрывает долг. Если дохода недостаточно для покрытия долга, он продает ценные бумаги. В итоге он и с банком расплачивается, и остается с активами на руках.

Вот так простая математика, рассрочка от Халвы и умение разбираться в инвестициях помогают человеку делать деньги буквально из ничего.

Выводы

Мне нравится, что с Халвой я могу экономить там, где это нужно. И зарабатывать везде, где только можно. Учитывая количество способов для заработка и условия, которые чаще выгоднее, чем в других банках, выбор для меня очевиден.

Ежемесячно я получаю:

- кешбэк – 600 рублей,

- % на остаток – 120 рублей,

- % из онлайн-копилок – 1000 рублей,

- % с вклада (поделю общий доход за полгода на 6) – 3304 рублей.

Итого: 5 024 рубля пассивного дохода ежемесячно.

С 8 августа до 4 сентября вы можете принять участие в акции и получить на любые покупки в магазинах-партнерах 24 месяца рассрочки вместо 10. Это позволит уменьшить ежемесячный платеж и приобрести качественные товары без ущерба для семейного бюджета.

Листайте вниз, чтобы оставить онлайн-заявку на карту «Халва» и начать получать от банковской карточки по максимуму!

Финансовые услуги предоставляет ПАО «Совкомбанк»