На рынке огромное количество предложений по ипотеке с рекордно низкими ставками — от 0,1 до 1%. Но не всем понятно, на чем они основаны. Рассказываем, как работают такие ипотечные программы и считаем, каким будет ежемесячный платеж и итоговая переплата в сравнении с обычной ипотекой.

Ипотека под 0,1%: как это работает

Наверняка вы уже видели ипотечные программы под 0,1–0,5% и задавались вопросом, почему ставка такая низкая и кому это выгодно. Ведь мы понимаем, что процентные ставки банков привязаны к ключевой ставке ЦБ, которая на текущий момент составляет 8%. Если же ставка по ипотеке меньше, эта разница должна кем-то субсидироваться.

Именно так происходит, когда государство предлагает льготные ипотечные программы — например, семейную или сельскую ипотеку по пониженным ставкам. В этом случае оно выплачивает банку разницу в процентах вместо заемщика.

В нашем же случае, когда речь идет об ипотеке под 0,1%, разницу между льготной ставкой и ключевой ставкой ЦБ банку-партнеру компенсирует застройщик. Другими словами, получить ипотеку под такие проценты можно не в любом месте и не на любую новостройку, а лишь на проекты застройщика, который готов взять на себя обязательство по выплате процентов банку за вас.

Переплата для покупателя: как это скажется на стоимости квартиры

Стоимость квартиры при покупке по такой ипотечной программе увеличивается, поскольку в этом случае к ней добавляется комиссия банка. Она составляет порядка 15-25%. Но переплата по процентам при ставке 0,1% значительно меньше, чем за ипотеку по стандартным ставкам, привязанным к ключевой ставке ЦБ. И эта выгода значительно превышает комиссию, добавленную к стоимости квартиры.

Что это значит для покупателя?

1. Ваш ежемесячный платеж в случае с ипотекой под 0,1% будет гораздо ниже.

2. Итоговая переплата сократится на несколько миллионов в сравнении с обычной ипотекой.

Таким образом, вы покупаете квартиру, которая стоит дороже, но в итоге сильно экономите по итогам всего ипотечного периода.

Считаем и сравниваем

Давайте посмотрим, как будут меняться показатели при покупке квартиры у одного и того же застройщика по двум разным ипотечным программам.

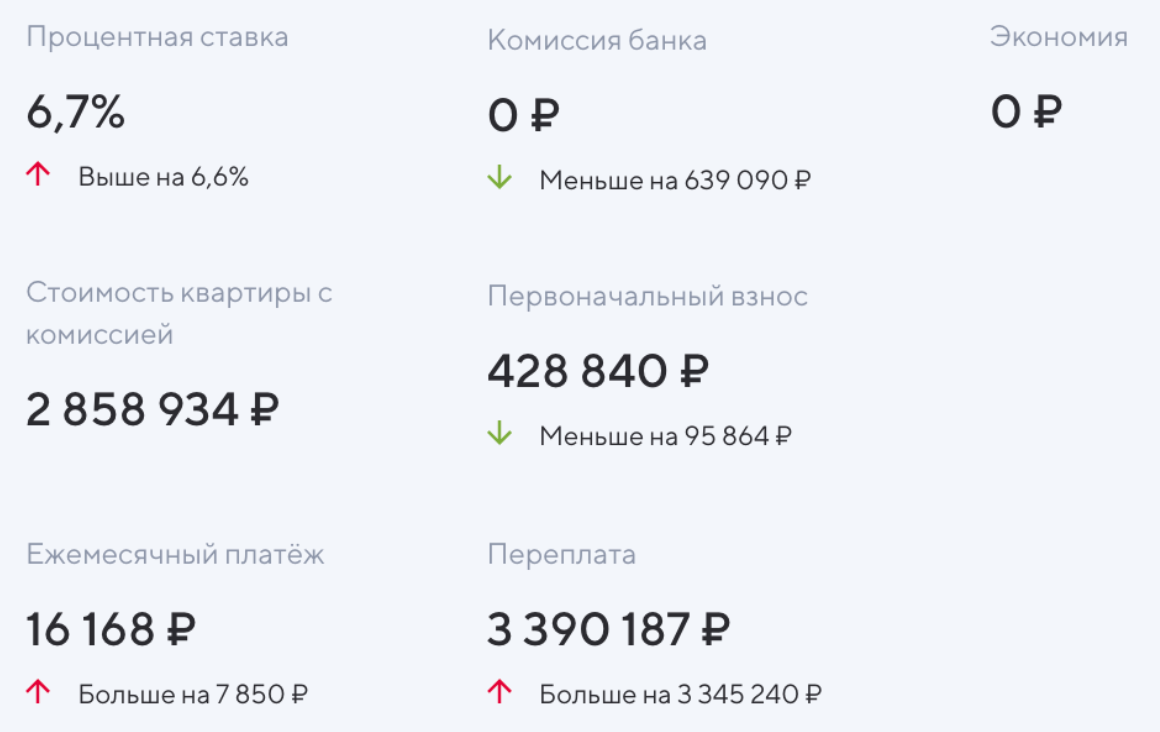

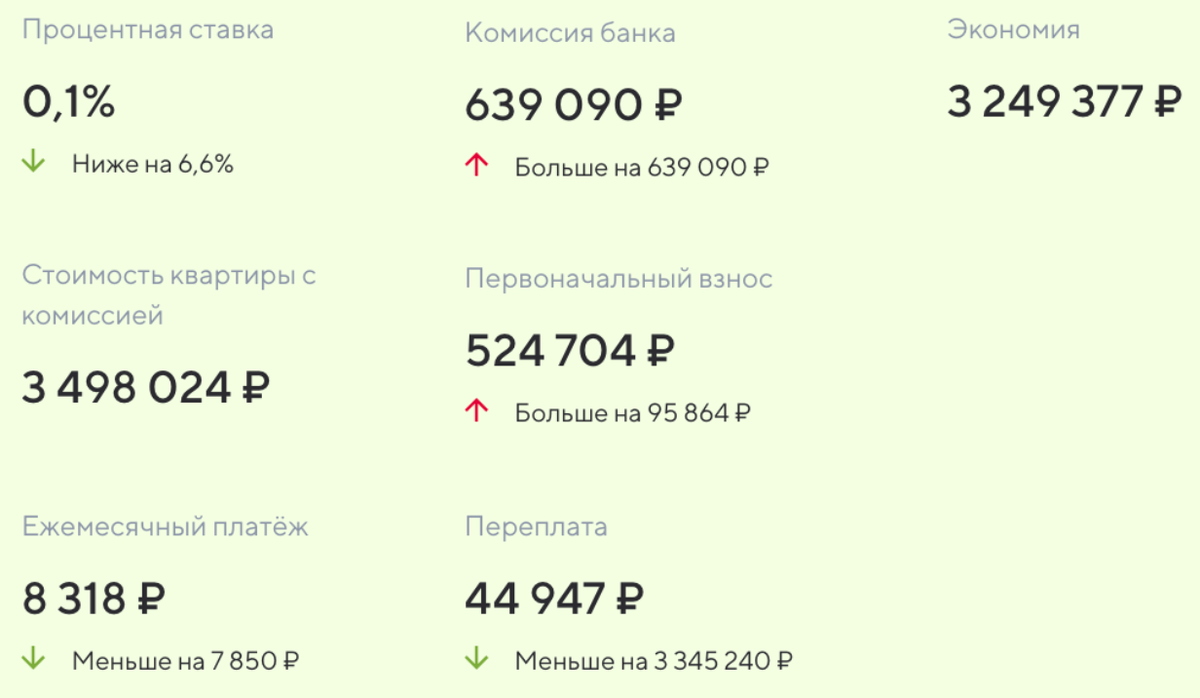

Пример №1

Квартира-студия в Экогороде «Яркий» от застройщика ГК «Третий Трест»

Площадь: 23,67 кв.м

Стоимость: 2 858 934 ₽

Срок кредита: 30 лет

Обычная ипотека под 6,7% годовых

Экоипотека под 0,1%

Получается, что при покупке квартиры по программе «Экоипотека» ее стоимость увеличится на 640 000 рублей, но благодаря низкой ставке итоговая экономия составит больше 3 млн рублей!

Пример №2

4-комнатная квартира в Экогороде «Яркий» от застройщика ГК «Третий Трест»

Площадь: 68,1 кв.м

Стоимость: 7 150 500 ₽

Срок кредита: 30 лет

Обычная ипотека под 6,7% годовых

Экоипотека под 0,1%

Вот так, купив четырехкомнатную квартиру в ипотеку, можно в итоге сэкономить почти ее полную стоимость.

Делаем выводы

Получается, что покупка квартиры в ипотеку под 0,1% выгодна, несмотря на то, что ее исходная стоимость выше. Так вы сильно экономите на ежемесячных платежах и итоговой переплате.

Отсюда можно сделать вывод, что в случае с ипотекой важна не исходная стоимость жилья, а общая сумма, которую вы заплатите за весь период кредитования. Разница, как вы видите, очень значительная.

Еще один важный момент заключается в том, что ипотеку под 0,1% невыгодно гасить досрочно. Переплата по ней даже за 30 лет составит совсем немного, а вот инфляция за эти годы «съест» платеж до незначительной суммы.

Если же вы выбираете жилье по размеру ежемесячного платежа, с такой ставкой вы можете взять квартиру гораздо лучше той, на которую рассчитывали. Например, вместо стандартной двушки в «грустном» районе и туманным сроком сдачи за 5 млн рублей и ставкой 6,7% можно купить просторную четырехкомнатную квартиру в экогороде «Яркий» с видом на лес и озеро за 8 млн рублей. Во втором случае ежемесячный платеж все равно будет ниже. В результате, покупая квартиру лучше и дороже, вы еще и экономите на ежемесячных платежах и общей переплате!

Экоипотека в «Ярком» — главное, что нужно знать

🟢 Ставка 0,1% на весь срок — через год, два, десять лет она останется прежней

🟢 Сумма кредита — до 6 млн рублей

🟢 Требования к заемщикам — как в любых других ипотечных программах

🟢 Первый взнос — от 15%

Экогород «Яркий» — это 15 кварталов в самом чистом районе Уфы, вдали от промзон и вредных производств. Вокруг — лес и два озера. В то же время, до центра Уфы можно добраться за 15 минут.

Пространство в «Ярком» организовано так, чтобы жители могли быть ближе к природе — там есть велодорожки, дворовые гостиные, продуманные детские площадки и много зелени вокруг. Из экогорода не нужно выезжать, чтобы купить продукты или отвезти ребенка на занятия — магазины, пункты выдачи маркетплейсов, аптеки, кафе, детские сады и школа находятся в пешей доступности.

Дома в трех кварталах уже сданы и заселены — 9500 человек въехали в свои квартиры в «Ярком». Еще два квартала будут готовы совсем скоро — к концу 2022 года.

Листайте дальше, чтобы посмотреть доступные квартиры в экогороде «Яркий» и узнать, сколько вы сможете сэкономить благодаря Экоипотеке.

Финансовые услуги оказывают:

ПАО "Сбербанк" Генеральная лицензия Банка России на осуществление банковских операций №1481

ПАО "Банк ВТБ" Генеральная лицензия Банка России на осуществление банковских операций №1000

Проектная декларация на сайте https://наш.дом.рф.

Застройщик OOO «СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК АГРОСТРОЙИНВЕСТ».