Оба термина знакомы заемщикам, но мало кто знает, из чего состоит кредитная история и почему ее стоит проверять хотя бы раз в год. Хотите узнать, почему не стоит подавать заявки на кредит сразу во все банки и брать займы до зарплаты, если рассчитываете на одобрение крупного кредита? Тогда читайте статью до конца и обязательно подписывайтесь на канал.

Кредитная история и кредитный рейтинг

Кредитная история — это документ, отражающий сведения о кредитах, которые брал или погашает на данный момент гражданин или организация. В кредитной истории можно увидеть сведения о пропусках ежемесячного платежа, прохождении процедуры банкротства или оформления рассрочки и кредитных каникул.

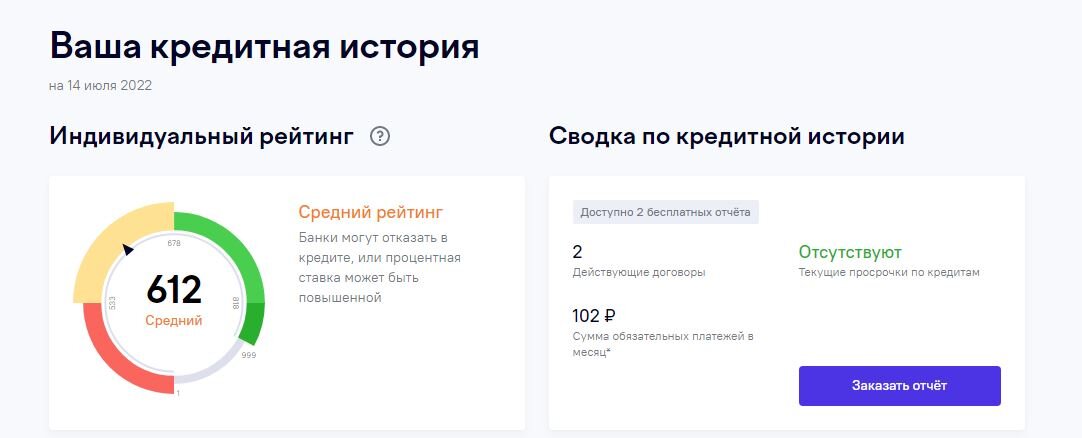

На основании платежной дисциплины заемщика, которая содержится в кредитной истории, формируется кредитный рейтинг. Альтернативой кредитному рейтингу, можно считать скоринговый балл присвоенный клиенту банка при оценке его платежеспособности.

Важно понимать, что в зависимости от банка или организации, которая производит расчет. Балл, присвоенный заемщику, может отличаться.

Балл один, а оценки разные

Если говорить о кредитной истории, то место ее хранения бюро кредитных историй (БКИ). На текущий момент есть 7 действующих БКИ:

- АО “НБКИ”;

- АО “ОКБ”;

- ООО “Кредитное бюро Русский Стандарт”;

- ООО “БКИ Эквифакс”;

- ООО “ВЕБКИ”;

- ООО “СКБ”;

- ООО “МБКИ Кредо”.

При запросе в два разные бюро велик шанс получить разные оценки кредитного рейтинга.

Связано это с тем, что банки обязаны передавать данные не в каждое из 7 бюро, а только в 2 на выбор. Если заемщик брал кредиты и успешно их погасил только в одном банке, то в нескольких БКИ у него может быть очень хороший кредитный рейтинг, а в других этот показатель не будет рассчитываться, так как сведения туда банк не передавал.

Аналогичная история со скоринговым баллом, который банки рассчитывают по индивидуальной модели.

Система может начислять условное количество баллов за хорошую кредитную историю, семейное положение, возраст и даже за отсутствие экстремальных хобби.

Человеку может показаться, что показатели, которые учитывает банк случайны и даже дикие, но это не так. Разработка скоринговой модели базируется на статистике и аналитике.

Условно, банк установил, что более 40% допускающих просрочки по потребительским кредитам — это молодые мужчины возрастом до 30 лет, не состоящие в браке, работающие в сфере обслуживания и имеющие несколько опасных хобби, то совпадение всех этих условий при расчете скорингового балла может привести к очень низкой оценке платежеспособности и даже отказу в кредите.

В другом банке такой статистики может не быть и шансы на кредит у 29 летнего неженатого бармена альпиниста все же остаются.

Как получить свою кредитную историю?

- Через сервис “Госуслуги” запрашиваем список бюро, в которых хранится ваша кредитная история.

- Отправляем запросы в БКИ из списка и проверяем информацию.

Для тех, кто хочет заранее узнать, что он увидит в кредитной истории. Публикую пояснения.

Кому может понадобиться ваша кредитная история?

Интересоваться платежной дисциплиной человека может банк, получивший вашу заявку на кредит, страховая компания и даже работодатель. Кто из них сможет это сделать?

Мотивы тоже не останутся за кадром. Банк попытается оценить риски невозврата задолженности. Страховая компания рассчитывает вероятность вашего обращения за возмещением убытков. Определенный категории работодателей могут рассматривать просрочки по кредитам, как нарушение дисциплины и отсутствие навыков финансового планирования.

Как не испортить кредитную историю?

В базовом перечислении вас может удивить два пункта: займы до зарплаты и обращение в несколько банков за кредитом одновременно. Оговорюсь, оба пункта не имеют точного подтверждения, но, по открытым сведениям, могут служить негативной характеристикой заемщика.

Одновременно обращение за несколькими кредитами может быть воспринято как попытка мошенничества или желание получить крупную сумму, которую будет проблематично вернуть с дохода заемщика.

Займы до зарплаты, также могут восприниматься негативно, если вы обратились в банк за большим кредитом. Причина в низкой финансовой дисциплине, если человек несколько раз не смог рассчитать финансовые расходы и был вынужден обращаться за краткосрочным займом, то велика вероятность просрочки при крупном ежемесячном платеже.

Что делать, если кредитная история “плохая”?

Если вам предлагают за небольшую сумму исправить кредитную историю, то это мошенники. Оставляю ссылку на соответствующую новость.

Важно определить почему ваша кредитная история стала плохой. Если в ней содержатся неактуальные данные или грубые ошибки, то вы вправе рассчитывать на их исправление.

- Первым этапом стоит посетить кредитора, который направил неверные сведения или не внес информацию о погашении кредита.

- Если это не помогло, то стоит обратиться непосредственно в БКИ, где хранится кредитная история.

- Далее можно направить жалобу через электронную форму в ЦБ РФ или обратиться с иском в суд. Сразу отмечу, что это крайний случай. Большинство ошибок можно исправить при прямом контакте с БКИ.

Почему стоит периодически запрашивать кредитную историю?

Даже если кредит вы брать не планируете, вас должны встревожить следующие происшествия:

- вам приходят результаты рассмотрения заявок на кредит, которые вы не подавали;

- вы теряли документы в этом году или сталкивались с мошенниками;

- вам отказывают в получении кредита, хотя у вас официальный доход и минимум иных обязательств.

Все три пункта могут свидетельствовать о том, что вашими данными пытаются воспользоваться или уже воспользовались мошенники. Бить тревогу не стоит, а вот провести базовую проверку и сделать соответствующие запросы лишним не будет.

Остались вопросы? Оставляйте комментарии! Постараюсь разобрать больше интересных тем в следующих статьях.