Разберем, какие обновления портфеля произошли с момента прошлого квартала, над чем работаем сейчас и что ждем от алгоритмов к концу 2022 года.

Полезные материалы, которые хорошо бы почитать перед продолжением:

Немного макроэкономики

Первая половина 2022 года принесла практически на все рынки медвежьи настроения. Одна из причин — высокая инфляция во всем мире. Повышение цен на продукты и услуги, в свою очередь, стимулирует центральные банки повышать процентные ставки, а повышение процентных ставок ведет (чаще всего) к оттоку капиталов из фондовых рынков.

Инфляция в Америке достигла в первой половине 2022 года рекордных отметок — около 8,6%. Таких значений не было с 70-х годов прошлого столетия. Из-за этого ФРС США приняла меры повышения ставок. Из-за повышения ставок закономерно начал снижаться и спрос на фондовом рынке. Снижение индекса S&P 500 с начала года составило примерно 24%.

Мы не используем модели фундаментального анализа или макроэкономики в наших стратегиях. Эта короткая сводка нужна была лишь для понимания причин снижения индекса S&P 500, с которым мы и будем вести сравнение нашего портфеля.

За 1 час поможем разобраться с факторами успеха и причинами неудач на финансовых рынках. Бесплатно 📈📊

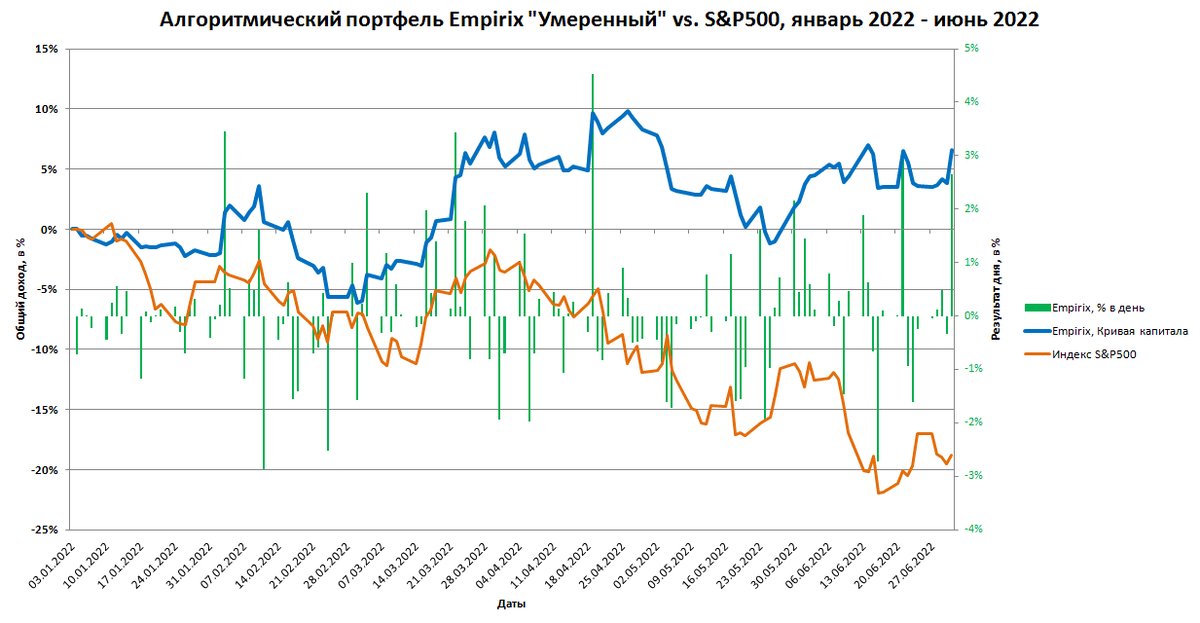

Ок, что там по доходности?

Она сильно не изменилась с прошлого квартала, но квартал все равно считаем положительным. Общая доходность за первые 6 месяцев 2022 — 6,6% для консервативного портфеля, и 13,2% для чуть более агрессивного.

Состав 2-х портфелей и на чем мы фокусировались в прошлом квартале

Еще раз напомним, что у нас 2 действующих портфеля:

- с риском максимальной просадки в 15%

- с риском максимальной просадки в 30%

Если переводить этот риск на язык кредитного плеча, то оно (плечо) редко когда превышает 1:5 (на консервативном счете с просадкой в 15%) и 1:10 (на счете с допустимой просадкой в 30%).

Теперь к алгоритмам.

Вместо 22 алгоритмов, работающих изначально, во втором квартале мы пришли к 21.

Основной фокус был (и остается) на улучшение действующих торговых стратегий. Если поточнее, то вот на что:

- На оптимизацию ведения сделок: внедрение разных параметров трейлинг-стопа, безубытка и их комбинаций (трейлинг + безубыток, безубыток + тейк-профит и т. д.)

Что касается самих торговых логик — новых пока не появилось. Пока что это 8 логик, которые работают в совокупности на 21 инструменте. Большинство из них — трендоследящие и импульсные стратегии.

В нашем Telegram канале есть то, чего не публикуем в блоге 👇

Соотношение сделок за 2-ой квартал 2022 года

Всего было открыто 170 сделок, из которых прибыльных — 64 (37,65%).

Убыточные сделки, как и всегда, фиксировались стоп-лоссом. Каждая из них не превышала 0,44% убытка от депозита (не считая проскальзываний).

На гистограмме выше — те самые 170 сделок. Видно, что убыточные сделки жестко фиксируются, а прибыльные же могут превосходить убыточные в несколько раз.

Соотношение сделок за первые полгода 2022

Теперь разберем сделки за все 6 месяцев текущего года. Всего их было 319, из которых 130 — прибыльных.

Гистограмма прибыльных и убыточных сделок — ниже. Как и всегда, убытки жестко контролируем, а прибылям даем возможность расти.

Режь убытки, а прибыли давай течь — без этого правила никуда.

Лучшие сделки 2-го квартала

Супер-красивых сделок не так много. Первая из них — лонг по GBP/JPY.

Эта сделка открылась 5 апреля, а закрылась 19, взяв почти все основное движение.

Еще одна похожая сделка по GBP/JPY, только уже с 26 мая по 8 июня:

И заключительная сделка, которую можно внести в топ-3 — сделка по CAD/JPY от 26 мая.

Задачи на вторую половину 2022 года

Задачи прежние:

- Улучшение действующих алгоритмов.

- Создание новых торговых стратегий и подключение новых инструментов в системный портфель.

- Повышение компьютерных мощностей для ускорения оптимизаций.