Согласитесь, решиться на первую ипотеку бывает трудно. Хотя и хочется поскорее купить собственное жилье, чтобы больше не переезжать из одной съемной квартиры в другую. Но начинаешь переживать: а вдруг что-то упущу? Или за что-то переплачу? Например, оформлю ипотеку по невыгодной ставке или столкнусь еще с какими-то трудностями?

Да, новички совершают ошибки. Но чтобы вам было проще и спокойнее, специалисты ВТБ собрали самые частые из них и объяснили, как их избежать.

Ошибка 1. Не иметь финансовой подушки безопасности

Когда работаешь и регулярно получаешь зарплату, часто не задумываешься о том, что в какой-то момент не сможешь платить ипотеку. Но ситуация может резко измениться: придется искать новую работу или на старой понизят зарплату. В таких обстоятельствах выручит финансовая подушка.

Например, можно накопить сумму, которой хватит на то, чтобы оплачивать ежемесячный платеж по ипотеке в течение полугода. Прикинуть его можно заранее, с помощью ипотечного калькулятора — будет проще сориентироваться с суммой накоплений и спланировать бюджет.

Ошибка 2. Не возвращать себе налоговый вычет

Что такое налоговый вычет? Это возврат подоходного налога 13%, который государство удерживает из вашей официальной зарплаты. По закону вы имеете право вернуть эти деньги при покупке недвижимости. Некоторые или забывают об этом, или тянут до последнего, потому что не хотят идти в налоговую — успеется еще! А в итоге упускают возможность получить:

● 13% от стоимости купленной квартиры (но не больше 260 000 рублей),

● 13% от ипотечных процентов (максимум 390 000 рублей).

Итого 650 000 рублей. Согласитесь, не лишние деньги!

А с сервисом «ВТБ Онлайн» можно вернуть налоговый вычет по упрощенной схеме. Вам не придется идти в налоговую и заполнять декларацию. Просто оформите заявку в «ВТБ Онлайн», подпишите заявление и отслеживайте его статус в «ВТБ Онлайн» или в личном кабинете Федеральной налоговой службы. Обычно ответ приходит в течение месяца.

Ошибка 3. Не рефинансировать ипотеку после оформления

Казалось бы: взял ипотеку и успокоился, главное — платить. Но на самом деле стоит следить за возможностями рефинансирования, чтобы не упустить выгоду.

Рефинансировать ипотеку — значит, оформить ее в другом банке на более выгодных условиях. Например, по сниженной ставке.

В ВТБ сейчас есть возможность рефинансировать ранее выданную ипотеку другого банка по программе «Ипотека с господдержкой для семей с детьми» со ставкой 6%.

Если у вас есть ребенок, который родился в период с 01.01.2018 по 31.12.2022 включительно, или ребенок-инвалид, родившийся не позже 31.12.2022, и вы оформили ипотеку 6 месяцев назад или раньше, присмотритесь к этому варианту. На сайте ВТБ можно подробнее узнать об условиях.

Ошибка 4. Тратить время на походы в банк

Многие думают, что для оформления ипотеки обязательно нужно идти в банк — так спокойнее. Но это не всегда удобно: приходится отпрашиваться с работы или переносить рабочие встречи. А ведь этого можно избежать!

Например, в ВТБ вы сможете оформить ипотеку онлайн — нужно только зарегистрировать личный кабинет ипотечного заемщика. Через него вы сможете отправлять документы в электронном виде, консультироваться со специалистом и решать другие вопросы, связанные с оформлением ипотеки.

Сделку тоже можно провести дистанционно: для этого выпускается УКЭП (усиленная квалифицированная электронная подпись). С ее помощью вы сможете подписать документы, подготовленные банком, и договор с продавцом.

Ошибка 5. Не использовать специальные государственные программы по ипотеке

«Все равно я не попаду под критерии программы, не стоит даже время тратить», — думаете вы. И теряете возможность выгодно оформить ипотеку. Да, может показаться, что эти программы предназначены для узкого круга лиц, но на самом деле это не всегда так.

Например, в ВТБ сейчас можно оформить ипотеку с господдержкой для семей: если у вас есть ребенок, который родился в период с 01.01.2018 по 31.12.2022 включительно или ребенок с инвалидностью, рожденный не позднее 31.12.2022, вы сможете принять участие в этой программе.

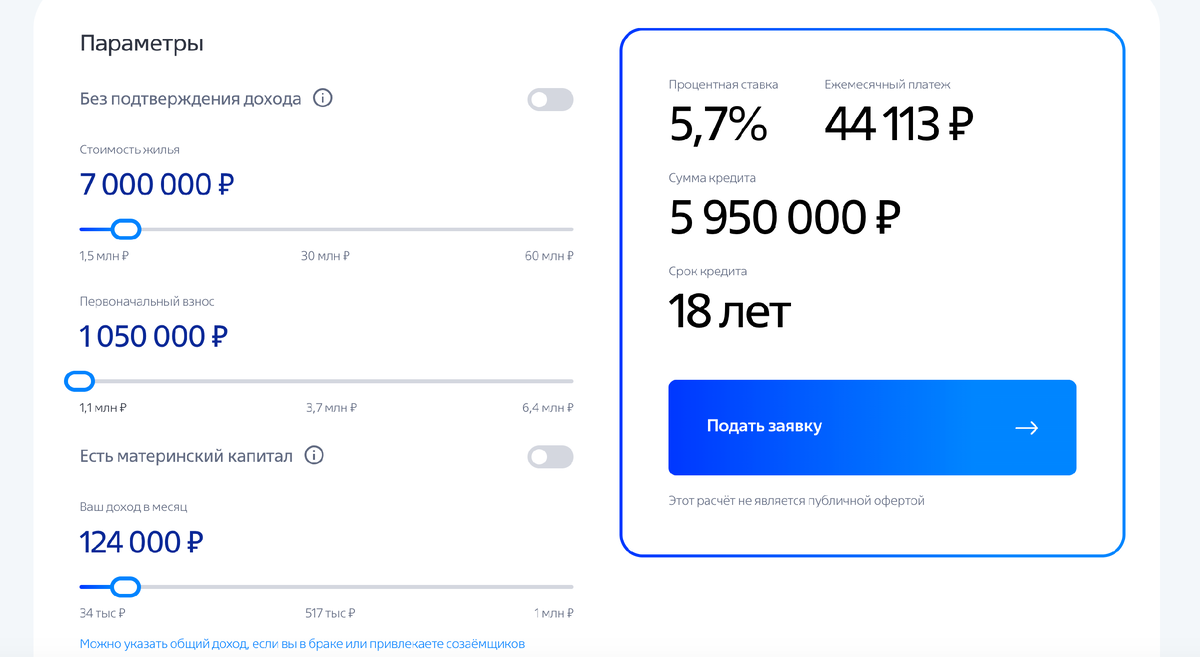

Ипотека с господдержкой для семей с детьми дает возможность купить квартиру в новостройке по льготной ставке от 5,7% на весь срок кредита (от 1 года до 30 лет). В качестве первоначального взноса можно использовать материнский капитал, а для оформления понадобятся только паспорт и СНИЛС.

Листайте дальше и переходите на сайт, чтобы узнать подробнее об условиях ипотеки с господдержкой для семей с детьми.