Статья в печатном СМИ.

Сегодня уже никого не надо убеждать в необходимости внедрения бюджетного планирования как инструмента повышения эффективности управления предприятием. На многих промышленных предприятиях системы бюджетирования или уже успешно работают, или проводятся мероприятия по их разработке и внедрению как неотъемлемого элемента управленческого учета. Строительные предприятия, как и тысячи других промышленных производств ищут свои пути повышения эффективности бизнеса, в том числе и с помощью внедрения инструментов бюджетирования на основе различных программных продуктов. Создание надежной и гибкой системы бюджетирования позволяет строительной организации не только существенно снизить риски ликвидности и платежеспособности, но и повысить степень финансовой привлекательности, перейти на качественно новый уровень планирования деятельности, который расширит возможности для модернизации производства и сделает компанию более привлекательной для инвесторов и заказчиков.

Безусловно, бюджетирование в каждой строительной компании имеет свою специфику, которая зависит не только от того, какое место занимает компания в инвестиционно-строительном процессе, но и от отрасли и конкретного отраслевого сектора, в котором компания себя позиционирует. Самые общие подходы в построении системы бюджетирования такой компании, как ООО «Стройтрансгаз-М», т.е. компании номинирующей себя как генподрядчика по строительству крупных объектов промышленности, можно представить в виде схемы на рисунке 1.

Продолжая рассказ о внедрении автоматизированной системы управленческого учета в компании, начатый в журнале «Потенциал» № 1-2 от 2007 года, хотелось бы сказать несколько слов об общей стратегии внедрения корпоративной информационной системы на ближайшие годы.

Как было заявлено ранее, первый этап программы автоматизации управленческого учета в компании включает создание следующих 4-х самостоятельных, но взаимосвязанных электронных приложений на платформе 1С-Предприятие 7.7:

1. Блок «Управление строительными договорами» – находится в эксплуатации;

2. Блок «Бюджетное управление» – находится в опытной эксплуатации, запускается в постоянную эксплуатацию с 01.01.2008 года;

3. Блок «Управление материальными потоками» – в стадии разработки, промышленная эксплуатация с 01.01.2008 года;

4. Блок «Управление строительной площадкой» – разработка ТЗ с учетом дистанционного использования.

Второй этап программы предполагает совместную эксплуатацию первых 3-х блоков системы в течение 2008 года с целью формирования коллективных навыков работы с информационными системами, выявления и нейтрализации ошибок, внесения концептуальных и идеологических дополнений и изменений, формирования базы данных для последующего развития системы. Окончание второго этапа должно ознаменоваться подготовкой технического задания для общей интегрированной информационной системы на новой платформе, включающей не только 4-й блок, но и наработанный в течение двух лет опыт эксплуатации внедренных приложений. Обязательным условием такого задания будет возможность онлайновой эксплуатации системы всеми подразделениями компании. Кроме того, во второй этап входит подготовка технического задания для автономного блока «Стратегическое управление персоналом», который должен быть функционально связан со специальным сайтом по формированию кадрового резерва компании.

Третий этап включает в себя работу с начала 2009 года по созданию и внедрению комплексной корпоративной информационной системы, включающей все вышеназванные блоки, объединённые на общей платформе для совместной работы со сметными программами и с комплексом Примавера. В свою очередь, программный комплекс по контролю графиков строительства Примавера должен работать в постоянном онлайновом режиме и предоставлять возможности ежедневного внесения фактических данных непосредственно с площадки через инструменты беспроводного удаленного доступа.

Возвращаясь к теме бюджетного управления, можно уверенно констатировать, что, начавшаяся с августа 2007 года опытная эксплуатация показала значительный прирост точности постановки технического задания для проектирования блока «Бюджетное Управление» по сравнению с предыдущим Блоком «Управление договорами». Концепция Блока «Бюджетное управление» строилась на трёх принципиальных соображениях:

1. БДДС (Бюджет движения денежных средств) – основная цель и инструмент бюджетного управления в компании. БДДС является важнейшим документом по управлению текущим денежным оборотом предприятия. Он разрабатывается на предстоящий год с разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе БДДС предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала (см. Рис 2).

2. Скользящий БДДС. Обязательное условие Блока «Бюджетное управление» - это наличие механизма ежемесячного перепланирования БДДС на базе фактических платежей и внесенных изменений, и дополнений в договора строительного подряда, как с Заказчиками, так и с субподрядчиками. Кроме того, ежемесячное влияние на БДДС оказывает изменение графиков поставки оборудования и материалов, графики выдачи ПСД и другие факторы, что также требует существенной гибкости в планировании. Механизм, позволяющий осуществлять гибкое планирование потребности в денежных средствах представлен на рис.3.

3. Проектное бюджетирование. Другим обязательным условием функционирования системы является возможность бюджетирования каждого отдельного проекта, вплоть до объектов, строительных пакетов и пакетов работ. Это позволяет не только сравнивать по затратам и доходности идентичные объекты, но и анализировать БДДС проекта в целом, с учетом возможности взаимного перекрытия денежных потоков проектов в сводном БДДС. Кроме того, возможность совместной работы с блоком «Управление договорами» позволяет формировать бюджеты по каждому проекту без двойного ввода информации о фактическом выполнении, непосредственно на основе первичных документов производственного учета. Принципиальный подход к проектному бюджетированию представлен на рис. 4.

Также обязательным условием является возможность совместного использования баз данных приложения «Управление договорами» для подготовки бюджетов и проведения анализа. Это требование было выдвинуто в соответствие со стратегической перспективой перехода на единую платформу в будущем и переносом ретроспективной базы данных на новый продукт.

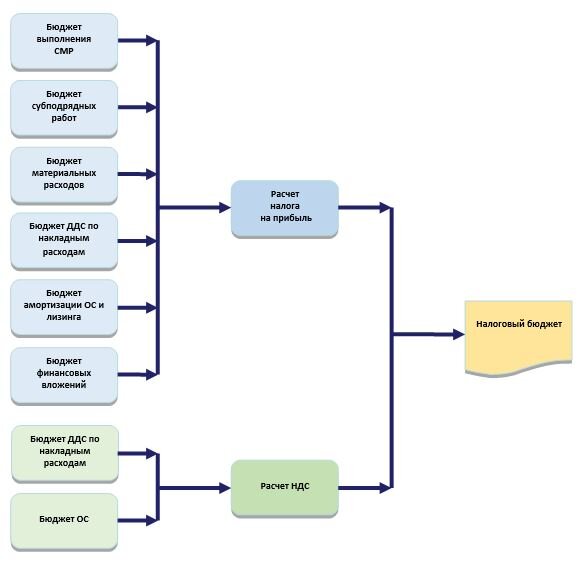

БДДС отдано приоритетное внимание по целому ряду причин, в том числе по главной из них – специфике бизнеса компании. Уделять детальное внимание прогнозному балансу и прогнозу отчета о прибылях и убытках, как это делается в классических рекомендациях по бюджетированию, имеет смысл только на производственных предприятиях с релевантным диапазоном отклонений от плана. Строительный бизнес настолько изменчив и динамичен, настолько непостоянны инвестиционные предпочтения Заказчиков, что значительные отклонения фактического портфеля заказов от планового объема СМР могут кардинально менять балансовую картину. Реально предвосхищать ситуацию в портфеле заказов компании можно только на долгосрочном прогнозном уровне, поэтому внедрение механизма моментального реагирования бюджетных отчетов на существенные подвижки в БДР (Бюджет доходов и расходов) для строительства экономически нецелесообразно. При этом БДР все-таки ведется в сводных технических параметрах и корректируется в соответствие с динамикой контрактов, но исключительно в целях получения адекватных параметров налогового БДДС. Подход к формированию сводного БДДС представлен на Рис. 5.

Разумеется, главная цель системы бюджетирования в целом – обеспечение ликвидности активов и платежеспособности компании. Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и другие. Составление бюджета движения денежных средств позволяет прогнозировать объем маржинальной прибыли, необходимый для обеспечения платежеспособности предприятия.

Обязательным условием функционирования бюджетной системы является наличие инструментов контроллинга исполнения бюджетов. Как уже было замечено, для получения объективной информации, анализ план-факт проводится на базе текущего бюджета, т.е. бюджета того периода, на момент которого проводится анализ. Проводить анализ по нулевому бюджету нецелесообразно, поскольку вероятные существенные отклонения в течение года делают результаты такого анализа неактуальными и не сообразующимися с реальной картиной.

Для ускорения работы по составлению бюджета применяются различные способы автоматизации планирования затрат и платежей. Это условие в техническом задании на проектирование блока в конечном итоге было реализовано через ряд методик автоматического перепланирования. Например, изменение БДР по графикам строительства, в период между их утверждениями и согласованиями, может быть реализовано в 2-х вариантах:

· Автоматический перенос сальдо недовыполнения на следующий месяц по графику, без изменения последующих периодов;

· Автоматический перенос на все последующие периода графика строительства в пропорциональной зависимости.

В данном случае, после утверждения измененного графика строительства, новые бюджеты вводятся вручную как базовые для автоматического перепланирования.

В отношении планирования поставок, которые в основном имеют законченный поток денежных средств в соответствие с договором, могут быть использованы такие механизмы автоматического перепланирования:

· Сдвиг на месяц всех платежей, в случае если фактического платежа не было;

· Перенос сальдо между планом и фактом на следующий платеж;

· В случае если поток платежей трудно предугадать, например, закупка инертных у того или иного поставщика, предусмотрено автоматическое уменьшение планового платежа на 50%, если фактического платежа за предыдущий период не было, и полное обнуление, в случае, если фактических платежей не было 3 месяца подряд.

В отношении прогнозируемых административно-хозяйственных и управленческих расходов автоматическое перепланирование может быть:

· По среднему, т.е. принимается в бюджет среднее значение по фактическим платежам за прошедший период;

· По последнему, т.е. все последующие плановые платежи приравниваются к последнему факту;

· По тренду, т.е. каждый следующий платеж планируется с учетом относительного или абсолютного прироста затрат между двумя последними фактами;

· По отклонению, т.е. принимается изменение в плановом периоде соответствующее отклонению от факта в предыдущем;

· По базе, т.е. плановый платеж в БДДС рассчитывается по отношению предыдущего факта к определенному базовому параметру.

Такие механизмы позволяют выполнять работу по составлению ежемесячного текущего бюджета в короткие сроки, при этом обязательно сохранена возможность корректировки автоматических показателей вручную.

Система бюджетирования получила ряд присущих только её отчетов, которые концептуально можно разделить по видам:

· БДДС с возможность фильтрования в различных срезах;

· реестры платежей по контрагентам в разрезе проектов, объектов и сводные отчеты;

· платежные ведомости – фактические платежи;

· платежный календарь – совместный отчет, в котором прошедшие периоды содержат факт, а будущие – текущий бюджет;

· контроллинговые отчеты, в которых присутствует план, факт и сальдо отклонений;

· отчет по БДР для информации сейчас разрабатывается для руководства.

Предполагается, что в процессе опытной и дальней шей рабочей эксплуатации будут наработаны новые более актуальные отчеты, потребность в которых определится реалиями бизнес-процессов.

Все эти требования были в полной мере учтены в разработке программного продукта уже всерьез зарекомендовавшим себя партнером - консалтинговой компанией IntelCont и её информационно-аналитическим подразделением V-Cont, которое с августа 2007 года запустила в опытную эксплуатацию 2-й блок-модуль «Бюджетное Управление». Визуальные примеры реализации задачи представлены на рис. 6-8:

В процессе подготовки технического задания была не только формализована стратегическая цель использования блока «Бюджетное Управление», но и согласован порядок дальнейшей реструктуризации объединенных программных продуктов с учетом всех требований, поскольку отдельное задание на объединение продуктов существенно влияет на эксплуатационную себестоимость программного продукта и результативность получаемой отчетности. В данном вопросе важно было выдержать разумный компромисс, поскольку избыточное усложнение расчетных задач для программы существенно снижает производительность комплекса в целом и, в конечном итоге, ставит под сомнение целесообразность автоматизации бюджетирования в целом.

Зеркало статьи здесь. Статья 2008 года.