Налоговики перечислили критерии, по которым определяют фиктивные схемы сотрудничества бизнеса с самозанятыми. Например, работодатель подменяет сотрудников плательщиками НПД (налога на профессиональный доход), чтобы сэкономить на страховых взносах. Рассказываем, какие критерии налоговики называют серыми схемами и как избежать ошибок в работе с самозанятыми.

Налоговики контролируют работу самозанятых и работодателей

Налог на профессиональный доход применяют с 2019 года. За это время налоговики разработали алгоритм, по которому отслеживают фиктивные схемы сотрудничества с самозанятыми.

Сотрудники ФНС сверяют источники доходов самозанятых со сведениями от их бывших работодателей: штатным расписанием, среднесписочной численностью. Если находят нестыковки, инициируют внеплановую проверку компании. Например, россиянин зарегистрировал самозанятость и начал оказывать услуги бывшему работодателю — это признак двойного нарушения. Во-первых, самозанятый в течение 2 лет после увольнения не может сотрудничать с организацией, в которой работал по трудовому договору. Во-вторых, работодателям нельзя подменять трудовые отношения гражданско-правовыми.

Чтобы уйти от ответственности, некоторые работодатели регистрируют новую компанию и принимают сотрудников из старой организации, но уже как самозанятых. По сути, ничего не изменилось — персонал работает на том же месте, на тех же условиях и исполняет прежние обязанности.

Налоговая служба указывает, что такой перевод сотрудников признается уходом от налогов. Поэтому нарушителю доначислят страховые взносы и обязуют уплатить НДФЛ. Кроме того, если компания применяет ОСН или УСН 15%, то расходы на уплату услуг самозанятого снижают налогооблагаемую базу. Если налоговики признают сотрудничество фиктивным, они оштрафуют компанию, доначислят налоги, рассчитают пени.

Три признака, которые могут насторожить налоговиков

Самозанятый полностью зависит от заказчика

Ситуация. Компания может нанимать на работу штатных сотрудников и временных исполнителей. Но бывает, что недобросовестные работодатели подменяют трудовые договоры договорами подряда.

Признаки серой схемы. Фиктивное сотрудничество с плательщиками НПД легко вычислить по следующим признакам:

- работодатель определяет продолжительность рабочего дня самозанятого, время его труда и отдыха;

- руководитель постоянно контролирует деятельность самозанятого, например, обязует приходить на планерки или сдавать еженедельные отчеты о проделанной работе;

- компания принимает только исполнителей — плательщиков НПД.

Как не нарушить. Самозанятый — исполнитель, с которым заказчик заключает договор оказания услуг или выполнения работ. Он не сотрудник компании, не подчиняется трудовому расписанию и не отчитывается о промежуточных этапах работы, если это не закреплено договором.

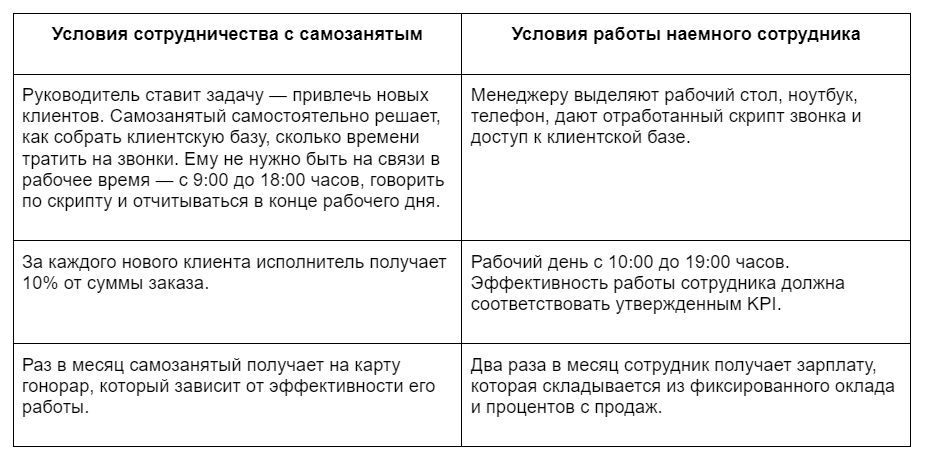

Исполнитель-самозанятый может самостоятельно планировать рабочий график. Компания лишь принимает работу и проверяет ее качество. Например, оптово-розничная организация ищет менеджеров для холодного обзвона потенциальных клиентов. Рассмотрим, как выглядит процесс работы с наемными сотрудниками и самозанятыми.

Условия сотрудничества с самозанятым

Условия работы наемного сотрудника

Руководитель ставит задачу — привлечь новых клиентов. Самозанятый сам решает, как собрать клиентскую базу, сколько времени тратить на звонки. Ему не нужно быть на связи в рабочее время — с 9:00 до 18:00 часов, говорить по скрипту и отчитываться в конце рабочего дня.

Менеджеру выделяют рабочий стол, ноутбук, телефон, дают отработанный скрипт звонка и доступ к клиентской базе.

За каждого нового клиента исполнитель получает 10% от суммы заказа.

Рабочий день с 10:00 до 19:00. Эффективность работы сотрудника должна соответствовать утвержденным KPI.

Раз в месяц самозанятый получает на карту гонорар, который зависит от эффективности его работы.

Два раза в месяц сотрудник получает зарплату, которая складывается из фиксированного оклада и процентов с продаж.

Самозанятый использует в работе оборудование и инструменты заказчика

Ситуация. Организация заказала самозанятому разработать дизайн сайта. Для работы исполнителю выделили в офисе стол, стул и компьютер с установленной программой Figma.

Признаки серой схемы. Налоговики считают подозрительным, если самозанятый фактически работает на территории компании и использует ее оборудование.

Как не нарушить. Самозанятый использует в работе собственные инструменты. Например, менеджер звонит с личного телефона и сам оплачивает сотовую связь; дизайнер работает за своим ноутбуком, на которой установил нужные программы, клинер убирает помещение своими тряпками, швабрами и чистящими средствами.

Важно! Чтобы не вызвать подозрения у налоговиков, пункт об использовании личных инструментов можно внести в договор оказания услуг.

Выплата гонорара похожа на зарплату

Ситуация. Чтобы облегчить работу бухгалтерии, директор издает приказ — два раза в месяц платить за работу персоналу и сторонним исполнителям.

Признаки серой схемы. Самозанятый не может получать деньги в те же сроки, что и штатные работники. Налоговики могут посчитать подозрительными следующие факты:

- организация периодически перечисляет вознаграждение самозанятым;

- в договоре прописаны даты оплаты, аналогичные датам выплаты зарплаты штатным сотрудникам;

- компания выплачивает фиксированную сумму, которая не зависит от объема выполненной работы.

Налоговикам не составляет труда контролировать поступления денег через приложение «Мой налог». Именно они учитывают доход и считают НПД.

Как не нарушить. С самозанятым расплачиваются по окончанию работы или по промежуточным результатам. Заказчик перечисляет деньги на основании подписанного акта выполненных работ. Факт оплаты самозанятый подтверждает чеком.

Основные различия между штатным сотрудником и исполнителем-самозанятым

Как бизнесу работать с физлицами, самозанятыми и ИП

О том, что еще может насторожить налоговиков, и как могут наказать за серые схему сотрудничества с самозанятыми, читайте в продолжении статьи в Life Profit.