В Министерстве энергетики республики ожидают, что в ближайшие годы в Казахстане может возникнуть дефицит газа. Факторов много: растущая обратная закачка газа в пласты для поддержания объемов нефтедобычи, слабое инвестирование в разведку и разработку новых месторождений, увеличение внутреннего потребления.

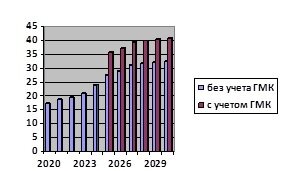

Так, если в 2010 году внутреннее потребление газа в стране было порядка 9 млрд м³ в год, то в 2021 году достигло уже 18,6 млрд м³, то есть практически удвоилось. И это понятно. Уровень газификации населенных пунктов вырос с 30% в 2013 году до 55% в 2021 году, более чем вдвое увеличилось число газифицированных предприятий – с 24 тыс. до 55 тыс. бизнес-субъектов. При этом с 2017 года по 2021 год потребление газа внутри страны выросло на 35%.

Согласно прогнозу министерства энергетики, потребление к концу десятилетия достигнет 40,2 млрд м³. При этом, по оценкам IHS Markit, коммерческая добыча достигнет пика в 2030 году и составит около 36 млрд м³. Таким образом, к 2030 году Казахстан будет производить газа меньше, чем потребуется внутреннему рынку.

По словам главы энергетического ведомства Болата Акчулакова, «на фоне динамичного роста потребления на внутреннем рынке мы уже к 2025 году прогнозируем незначительный дефицит газа, однако если наши горно-металлургические предприятия будут активно переходить с угля на газ, то объем дефицита будет существенным». По данным ведомства, уже к 2025 году объем потребления товарного газа увеличится до 27,7 млрд м³, а дефицит газа составит 1,6 млрд м³.

Динамика потребления газа на внутреннем рынке, млрд м³

Казалось бы, с чего вдруг этот дефицит? Ведь все годы независимости власти активно позиционировали Казахстан как обладателя огромных углеводородных ресурсов. Действительно, республика имеет значительные – 3,9 трлн м³ – извлекаемые запасы газа, занимая 22-е место в мире и третье (после России и Туркменистана) место в СНГ.

Однако 2/3 извлекаемых запасов являются попутным газом нефтегазовых и нефтегазоконденсатных месторождений, который характеризуется многокомпонентностью состава, повышенным содержанием сероводородных соединений и требует предварительной дорогостоящей переработки. При этом около 80% объема газодобычи осуществляют работающие по соглашениям о разделе продукции (СРП) иностранные инвесторы, представленные такими компаниями, как ExxonMobil, Сhevron, Agip, Shell, Eni.

Согласно условиям СРП, они не обязаны поставлять добываемый ими газ на внутренний рынок республики и поэтому преимущественно используют его для обратной закачки в пласт с целью увеличения его нефтеотдачи и на собственные технологические нужды. Так, из примерно 55 млрд м³ в год производства до 30 млрд м³ оставляется на собственные нужды нефтяников, до 18 млрд м³ идет на внутриказахстанское потребление и порядка 7 млрд м³ экспортируются. Причем экспортная выручка служит для дотирования внутренних цен на газ. Неудивительно, что при растущих объемах добычи нефти и, соответственно, сырого газа производство товарного газа в последние годы падает.

Производство товарного газа, млрд м³

Ситуация осложняется тем, что доставшиеся республике от советской экономики газопроводы и техническое оснащение сегодня имеют высокую степень износа. Так, средний уровень износа магистральных сетей достиг 75%. Наибольший износ отмечается в Атырауской – 84% и Мангистауской областях – 86%, где в критическом состоянии находятся такие газопроводы, как «Бейнеу – Жанаозен», «Жанаозен – Актау». Немногим лучше техническое состояние распределительных газопроводов в регионах. За пределами уровня безопасности находится и более 80% газовых скважин и хранилищ газа.

Кроме того, срок эксплуатации каждой шестой компрессорной станции составляет более 50 лет. Таким образом, для поддержания стабильного и безопасного газоснабжения необходимо вложить огромные средства в разведку новых месторождений и их обустройство, модернизацию газотранспортной системы, строительство газоперерабатывающих предприятий.

Поскольку внутреннее потребление растет, а производство товарного газа не увеличивается, то республике приходится сокращать объем экспорта. В частности, в 2019 году экспорт казахстанского газа в Китай составлял 7,5 млрд м³, в 2020 году сократился до 7,3 млрд м³, в 2021 году – до 6 млрд м³. Ожидаемый объем экспорта газа на текущий год – 5 млрд м³.

В ближайшие годы экспортные поставки (за счет доходов от которых субсидируются цены на газ внутри страны) могут и вовсе прекратиться. Соответственно, не будет источника, чтобы поддерживать низкие внутренние цены, что вынудит власти менять модель ценообразования в отрасли, и тогда не избежать повышения тарифов на газ. Отметим и существующую непрозрачность формирования квот, цен и состава поставок газа на внутренний рынок, что содержит «риски наличия монопольных издержек в виде необоснованных, завышенных затрат». Напомним, что в начале января этого года попытка властей повысить стоимость газа привела к массовым беспорядкам в стране с многочисленными жертвами.

К 2030 году, согласно прогнозным данным, добыча сырого газа составит 87,1 млрд м³ метров, из них только 42 млрд м³ будет переработано в товарный газ. Остальной газ закачают обратно в пласты (47%) и используют на собственные нужды (15%) недропользователей.

В Минэнерго подготовили Комплексный план развития газовой отрасли до 2030 года. Планируется увеличить производство газа с 30,5 млрд м³ в 2020-м до 42,6 млрд м³ в 2030 году. Основного прироста ожидают за счет стимулирования недропользователей перерабатывать попутный газ. Так, Минэнерго предполагает к этому сроку довести перерабатывающие мощности на Кашагане до 9 млрд м³, что позволит увеличить производство товарного газа на месторождении до 8 млрд м³.

Сложнее ситуация с разведкой и доразведкой: за годы независимости в РК не было обнаружено новых месторождений с высоким потенциалом добычи газа. А ведь только на освоение уже открытых месторождений требуется 7-10 лет! Поэтому остро встает вопрос не только о восполнении ресурсной базы, но и о масштабной модернизации газотранспортной системы, строительстве перерабатывающих мощностей, что потребует больших капитальных затрат и времени.

Государство планирует развивать проекты добычи и переработки газа за счет заемных средств и сторонних инвестиций. Гарантией возвратности заемных средств, как обычно, станет включение затрат в тарифы. Поэтому Минэнерго намерено не только предоставить недропользователям большой пакет фискальных преференций, но и повысить цены на природный газ на внутреннем рынке.

С целью сокращения расходов и экономии времени дополнительные объемы газа для дальнейшей газификации страны могут быть импортированы из России и Туркменистана. Так, прорывным решением могло бы стать соединение с российской газотранспортной системой. Это позволит не только обеспечить газом центральные и восточные регионы республики, но развить последующий транзит в сопредельные страны, в частности, Китай.

В условиях направленных против России экономических санкций у обеих стран появится возможность иметь надежную газовую сеть, обеспечивающую конкурентоспособный сбыт энергоносителей.

Оригинал статьи размещен здесь