То, прежде всего, нужно разобраться, запрошенная информация является следствием необходимости налогового органа что-то уточнить/прояснить относительно отчётности компании, или же такой запрос - это желание инспекции переложить свою работу на бухгалтерию налогоплательщика.

🖕Именно от этого, в конечном итоге, зависит необходимость предоставления запрошенной информации, а также формулировка ответа на требование.

1) Примером первой ситуации является, например, распространенный запрос инспекций о предоставлении пояснительной записки в отношении расхождений между суммой доходов, отраженной в бухгалтерской отчётности, и суммой доходов в налоговой декларации (или расхождений оборотов по реализации в декларации по НДС и декларации по налогу на прибыль).

Ответить на такой запрос, по мнению Верховного суда (см. Постановление ВС РФ от 06 сентября 2021 года № 5-АД21-70-К2), компания обязана, поскольку необходимость получения такой информации со стороны налогового органа продиктована наличием расхождений в показателях отчётности налогоплательщика, которые инспекция обязана подвергнуть налоговому контролю.

При этом, в какой именно форме предоставить пояснения налоговому органу - в виде таблицы с сопоставлением показателей или же просто написать текстовое разъяснение - организация вольна выбирать самостоятельно.

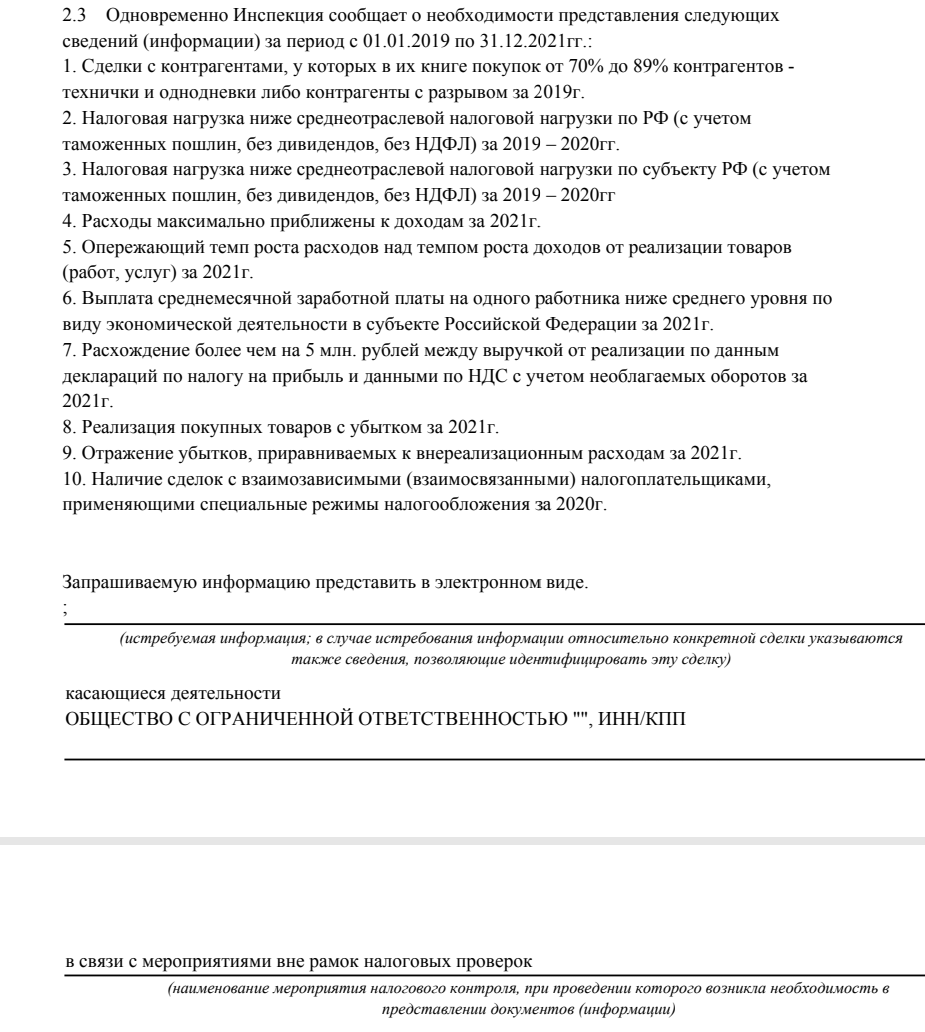

2) Пример запроса, при котором налоговый инспектор явно решил возложить на налогоплательщика всю порученную ему аналитическую работу, представлен на фото ниже.

👇Размещенный на фото фрагмент - это фрагмент реального требования, поступившего вчера одному из подписчиков нашего закрытого канала.

Если говорить об основном отличии такого запроса от примера, рассмотренного в пункте 1, при котором инспекция вправе просить пояснения с аналитическими данными, то, очевидно, что оно заключается в том, что запрос из пункта 1 напрямую связан с проверкой предоставленной компанией ранее отчетностью.

Запрос же, представленный на фото, не обусловлен проверкой какой-либо отчётности налогоплательщика, более того, в нем запрашивается та информация, формировать которую у налогоплательщика нет никакой необходимости, поскольку для целей соблюдения законодательства ему это совершенно не требуется.

✨Для случаев получения подобных запросов напомним одну полезную ссылку - на п. 4 Письма ФНС России от 13 сентября 2012 года N АС-4-2/15309,в котором сама налоговая служба чётко указала, что налоговые органы на местах не вправе истребовать у налогоплательщика отчеты или аналитические справки (обобщения), не являющиеся первичными бухгалтерскими документами.

На это же Письмо ФНС также сослался Верховный суд в своем Постановлении от 09.07.2014 N46-АД14-15.

Таким образом, готовить подобную информацию и предоставлять ее налоговому органу по запросу у компаний однозначно никакой обязанности нет.

Но стоит ли в ответе на требование прямо отказывать налоговому органу, ссылаясь на приведенное выше Письмо ФНС?

По нашему мнению, нет.

Налоговики - это те же люди, которые, также как и мы все, не любят, когда им грубо указывают на их ошибки, формируя при этом свое мнение о компании, которое потом легко может вылиться в мелкие гадости конкретного инспектора по отношению к компании.

Поэтому мы рекомендуем в данном и подобных случаях выбирать более лояльную формулировку отказа.

Какую формулировку отказа мы предложили компании, получившей требование на фото, Вы сможете узнать, подписавшись на наш закрытый канал 👉 Если налоговая инспекция запросила аналитический отчёт, справку с расчётами или пояснительную записку с сопоставлением данных

То, прежде всего, нужно разобраться, запрошенная информация является следствием необходимости налогового органа что-то уточнить/прояснить относительно отчётности компании, или же такой запрос - это желание инспекции переложить свою работу на бухгалтерию налогоплательщика.

🖕Именно от этого, в конечном итоге, зависит необходимость предоставления запрошенной информации, а также формулировка ответа на требование.

1) Примером первой ситуации является, например, распространенный запрос инспекций о предоставлении пояснительной записки в отношении расхождений между суммой доходов, отраженной в бухгалтерской отчётности, и суммой доходов в налоговой декларации (или расхождений оборотов по реализации в декларации по НДС и декларации по налогу на прибыль).

Ответить на такой запрос, по мнению Верховного суда (см. Постановление ВС РФ от 06 сентября 2021 года № 5-АД21-70-К2), компания обязана, поскольку необходимость получения такой информации со стороны налогового органа продиктована наличием расхождений в показателях отчётности налогоплательщика, которые инспекция обязана подвергнуть налоговому контролю.

При этом, в какой именно форме предоставить пояснения налоговому органу - в виде таблицы с сопоставлением показателей или же просто написать текстовое разъяснение - организация вольна выбирать самостоятельно.

2) Пример запроса, при котором налоговый инспектор явно решил возложить на налогоплательщика всю порученную ему аналитическую работу, представлен на фото ниже.

👇Размещенный на фото фрагмент - это фрагмент реального требования, поступившего вчера одному из подписчиков нашего закрытого канала.

Если говорить об основном отличии такого запроса от примера, рассмотренного в пункте 1, при котором инспекция вправе просить пояснения с аналитическими данными, то, очевидно, что оно заключается в том, что запрос из пункта 1 напрямую связан с проверкой предоставленной компанией ранее отчетностью.

Запрос же, представленный на фото, не обусловлен проверкой какой-либо отчётности налогоплательщика, более того, в нем запрашивается та информация, формировать которую у налогоплательщика нет никакой необходимости, поскольку для целей соблюдения законодательства ему это совершенно не требуется.

✨Для случаев получения подобных запросов напомним одну полезную ссылку - на п. 4 Письма ФНС России от 13 сентября 2012 года N АС-4-2/15309,в котором сама налоговая служба чётко указала, что налоговые органы на местах не вправе истребовать у налогоплательщика отчеты или аналитические справки (обобщения), не являющиеся первичными бухгалтерскими документами.

На это же Письмо ФНС также сослался Верховный суд в своем Постановлении от 09.07.2014 N46-АД14-15.

Таким образом, готовить подобную информацию и предоставлять ее налоговому органу по запросу у компаний однозначно никакой обязанности нет.

Но стоит ли в ответе на требование прямо отказывать налоговому органу, ссылаясь на приведенное выше Письмо ФНС❓

По нашему мнению, нет.

Налоговики - это те же люди, которые, также как и мы все, не любят, когда им грубо указывают на их ошибки, формируя при этом свое мнение о компании, которое потом легко может вылиться в мелкие гадости конкретного инспектора по отношению к компании.

Поэтому мы рекомендуем в данном и подобных случаях выбирать более лояльную формулировку отказа.

🧩Какую формулировку отказа мы предложили компании, получившей требование на фото, Вы сможете узнать, подписавшись на наш закрытый канал в ТГ 👉 https://paywall.pw/upravnalog_privilege