Инвестировать в небольшой российский рынок – это то, что сейчас остается российским состоятельным инвесторам. К такому выводу пришли аналитики Атона. По мнению экспертов, приток денег приведёт к небывалому ралли на отечественном фондовом рынке.

Накануне ралли

В 2019 году Credit Suisse оценил суммарное благосостояние состоятельных россиян в $1,4 трлн. Раньше эти средства могли вкладываться в мировые рынки акций и облигаций, однако теперь эти рынки недоступны:

– И никто не знает, смогут ли россияне в будущем инвестировать в акции «недружественных» стран, и как быстро будут организованы «мосты» на локальные рынки «дружественных» – Китая, Индии, арабских стран, – говорит Евгений Малыхин, директор инвестиционного департамента УК «Атон-менеджмент».

Объем торгов на российском рынке пока значительно отстает от показателей января-февраля 2022 года, но постепенно растет по мере увеличения длительности торгов и допуска большего количества бумаг.

Капитализация российского рынка составляет всего около $400 млрд, при этом примерно 60% free float находится у нерезидентов.

– Если в условиях отсутствия доступа на мировые биржи состоятельные россияне увеличат вложения в российские акции, то мы можем стать свидетелями серьезного ралли на российском рынке, – уверен эксперт.

В условиях действующих ограничений российские акции – один из доступных инструментов, который на среднесрочном и долгосрочном горизонте может обгонять инфляцию.

Доходности по ОФЗ выросли до 12-14%

На этой неделе рынок ОФЗ функционировал в полную силу за исключением того, что не было продаж нерезидентам и не проводились аукционы Минфина. Всю неделю был зафиксирован мощный рост цен по всей кривой ОФЗ и сильное снижение доходностей. В результате сейчас вся кривая доходностей ОФЗ хотя и остается инвертированной, но укладывается в 12–14% годовых к погашению.

На неделе возобновились торги корпоративными облигациями. Здесь тоже наблюдался эффект активного первого дня ¬¬– доходности по некоторым бумагам превышали 30%, но сейчас ситуация несколько успокоилась.

Какой спред относительно безопасен для того, чтобы покупать корпоративные облигации? Согласно оценке главного управляющего портфелем Константина Святного, плюс 4% к соответствующей дюрации ОФЗ для хорошего кредитного качества представляется нормальным спредом:

– Такой спред в достаточно высокой степени защитит и от волатильности ОФЗ, и даст какую-то премию к рынку госбумаг.

Доходности по классическим ОФЗ достаточно сильно снизились и находятся глубоко в отрицательной зоне относительно инфляции. Поэтому есть смысл обратить внимание на такой инструмент, как инфляционные линкеры. На этой неделе они достаточно сильно подросли в цене. Эти бумаги дают реальную доходность около 2,5% годовых с учетом инфляции.

Интерес к юаню растёт

Ключевые мировые валюты становятся инструментом санкционных ограничений, что увеличивает риски их использования. На этом фоне юань привлекает инвесторов как способ повышения валютной диверсификации. При этом на протяжении последних двух лет национальная валюта Китая укрепляется по отношению к доллару.

С начала марта оборот по юаню на МосБирже вырос в 6 раз и достиг 207 млрд рублей. До этого валютная пара юань-рубль не была популярной: средний оборот за январь–февраль составил 33,3 млрд рублей (для сравнения, доллар и евро проторговались на сумму 8 трлн и 1,3 трлн рублей соответственно).

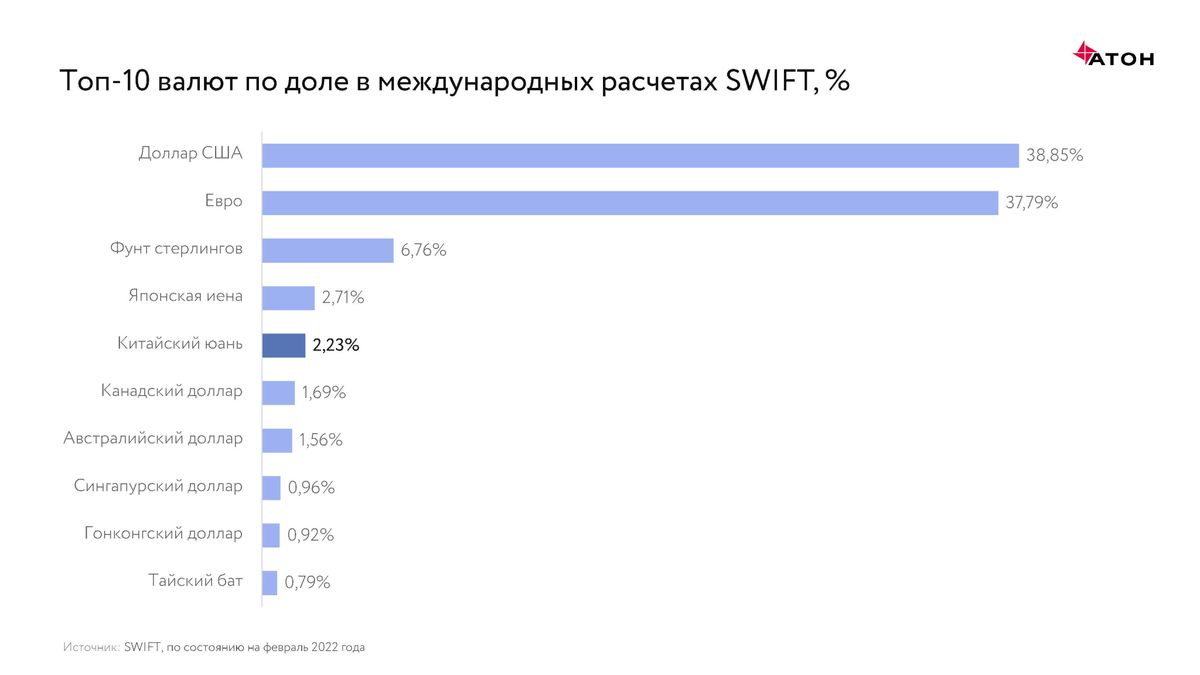

Правительство Китая активно стимулирует международное использование юаня. В 2018 году была создана зона свободной торговли в Хайнане, в 2018–2021 гг. снимались ограничения на иностранные инвестиции в различные секторы экономики. В 2022 году Китай стал членом Всестороннего регионального экономического партнерства – крупнейшей в мире зоны свободной торговли. Для интернационализации юаня в 2015 году в Китае была запущена собственная система расчетных услуг CIPS (Cross-border Interbank Payment System). На конец января к системе подключились около 1280 финансовых учреждений в 103 странах и регионах. Суммарно обороты в SWIFT и CIPS выводят юань на третье место в мире.

Основной инвестиционный риск заключается в том, что юань не всеми признан как свободно конвертируемая рыночная валюта и воспринимается инвесторами как управляемо плавающий.

Экономика Китая экспортоориентированная. Это значит, что юань может пострадать из-за ограничений в международной торговле. Так было в 2019 году во время торговой войны между Китаем и США. После повышения тарифов на импорт из Китая курс доллара к юаню поднимался выше 7.

Китай доказал эффективность своей экономической модели в кризисные периоды, показав рост в год пандемии.

Источником дополнительного спроса на юань может стать дальнейшее развитие фондового рынка Китая. Сейчас отношение его капитализации к ВВП в 3 раза уступает рынку США. По данным Bloomberg, у Китая этот показатель составляет 59%, а у США – 198%. Это также отражено в глобальном индексе акций MSCI ACWI (All Country World Index). По состоянию на 28 февраля на долю американских бумаг приходилось 60.61%, китайских – 3.66%.

Москва.

Автор: Федор Чайка