В связи с изменением правил площадки Дзен, прошу подписаться на мой канал, для дальнейшего взаимодействия. Спасибо! Приятного прочтения

Чего ждать от следующего дня - неизвестно. Мир переменчив в обоих направлениях. В сегодняшней статье я попытаюсь рассмотреть перспективы ипотеки после повышения ключевой ставки Центробанка до 20%.

Льготная ипотека

Пока что ставки по льготной ипотеке остаются прежними - 7%. Для многодетных семей это 6%, для жителей Дальнего Востока - 2%. В теории все здорово, но по факту банки с осторожностью выдают такие кредиты. Есть риск, что строительство может затянуться или изменится конечная стоимость квартиры вследствие подорожания материалов.

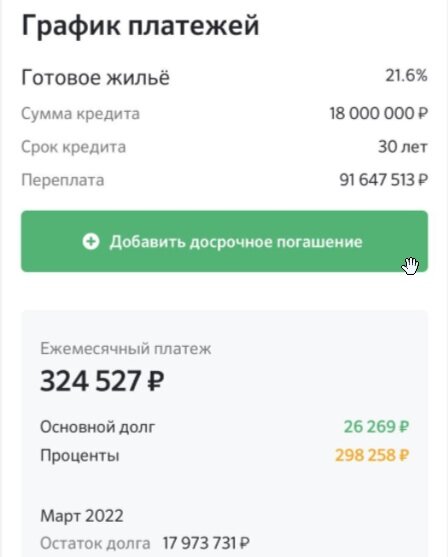

Новые ставки по ипотеке

После повышения ключевой ставки Центробанка до 20% взлетели и проценты по ипотеке. Средний процент, под который банки выдают кредит - 17-18.

К примеру, по ипотеке, оформленной в декабре 2021, переплата за квартиру за 3 миллиона на срок 20 лет составила бы 3,9 миллиона. Сейчас же ежемесячный платеж вырос в два раза, а переплата почти в 3. Теперь она составляет 9,2 миллиона.

Однако, не спешите расстраиваться. Некоторые банки еще сохраняют прошлые ставки от 10 до 15%. Есть шанс получить ипотеку по старым ценам. Но, внимательно читайте договор, чтобы избежать неприятных ситуаций. Попробуйте подать заявку в несколько банков - соглашаться в случае одобрения вы не обязаны, но есть шанс получить выгодные условия кредита.

Что будет с ранее оформленными договорами?

По общему правилу стороны не имеют права изменять условия договора в одностороннем порядке, если это не предусмотрено особым соглашением. Поэтому тем, кто оформил ипотеку ранее, переживать не стоит. Вам очень повезло и поводов для беспокойства нет. Автоматически при увеличении ключевой ставки проценты не растут.

Каких цен ожидать? Что будет с рынком недвижимости?

Пока что строить долгосрочные прогнозы рано. Курс изменяется каждый день и полностью зависит от политической ситуации в мире. Рынок частично замер: кто-то отложил продажу надеясь продать подороже, покупатели ожидают снижения, а застройщики наблюдают за ситуацией.

Есть несколько вариантов развития событий. Первый из них - снижение цен из-за снижения спроса. Застройщикам и продавцам придется идти на уступки, если они хотят получить хоть какую-то прибыль. В то же время материалы дорожают, есть проблемы с логистикой. И это неизбежно бьет по итоговой стоимости недвижимости.

Когда стабилизируется ситуация? Никто не знает. Стоит ли сейчас приобретать жилье? Тоже спорный вопрос. Я считаю, что если есть возможность, покупку лучше отложить.

Ипотечные каникулы - выход?

Если сейчас вы попали в сложную жизненную ситуацию, когда платить за ипотеку просто нечем, вы вправе оформить ипотечные каникулы. Например, если пришлось уволиться, родился ребенок или резко упал доход.

Воспользоваться льготой от государства можно при сотрудничестве с любым банком. Организация не имеет права отказать вам. Однако. должно выполняться два основных условия. Эта недвижимость - ваше единственное жилье и сумма займа не превышает 15 миллионов.

Единственное, что я могу посоветовать абсолютно всем - не поддаваться панике. Рано или поздно ситуация стабилизируется. Не делайте поспешных выводов, незапланированных покупок. Принимайте решение на холодную голову.

Оптимально посоветоваться с экспертом - например, риелтором с опытом. Он приблизительно оценит риски и поможет подобрать наиболее выгодный вариант для покупки или продажи недвижимости.

Друзья, а вы планируете совершать сейчас какие-либо крупные сделки? Делитесь в комментариях!

P.S. Прошу подписаться на мой канал, чтобы не потерять его. Ведь теперь читателям будут показываться каналы, на которые они подписаны. Спасибо