Это вторая часть публикации, которую я дописал вечером. С первой можете познакомиться по ссылке

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Конечно, Центральный банк поддерживает клиентов. В своем пресс – релизе он пишет:

Все операции банков в рублях будут осуществляться, и соответствующие услуги предоставляться всем клиентам в обычном режиме. Все средства клиентов в иностранной валюте также сохранены и могут быть выданы в валюте счета. Банк России готов оказать поддержку банкам средствами в рублях и иностранной валюте.

Банки сохраняют высокий запас устойчивости и имеют значительный потенциал развития бизнеса по кредитованию российской экономики. Подавляющая часть баланса каждого банка (более 80%) номинирована в рублях. Валютные кредиты в основном предоставлены кредитоспособным российским предприятиям, которые продолжат их обслуживать.

Все хорошо, ЦБ красавчик и поможет банкам рассчитаться со своими клиентами, но как быть с будущими инвестиционными проектами. Финансирование в чем будет рублях, других валютах. Есть неопределенность. Если допустим, хотят привлекать финансирование на проекты от населения, то есть через депозиты и т.д. то ставка должна вырасти в разы. Об этом в целом говорила Эльвира Набиулина. Но вот вопрос, какая останется маржа? Кредиты в валюте и финансирование в валюте дешевле чем в рублях. Это касается экспортеров, которые привлекают займы в валюте и принимают платежи в валюте.

Если экспортеры будут переходить на другую валюту расчетов, то на какую? И чтобы снизить валютный риск экспортеры тогда должны и переходить на расчеты в этой валюте. Но сейчас цены на торговых биржах в американских долларах. Любое изменение курсов сделает маржу экспортеров очень волатильной.

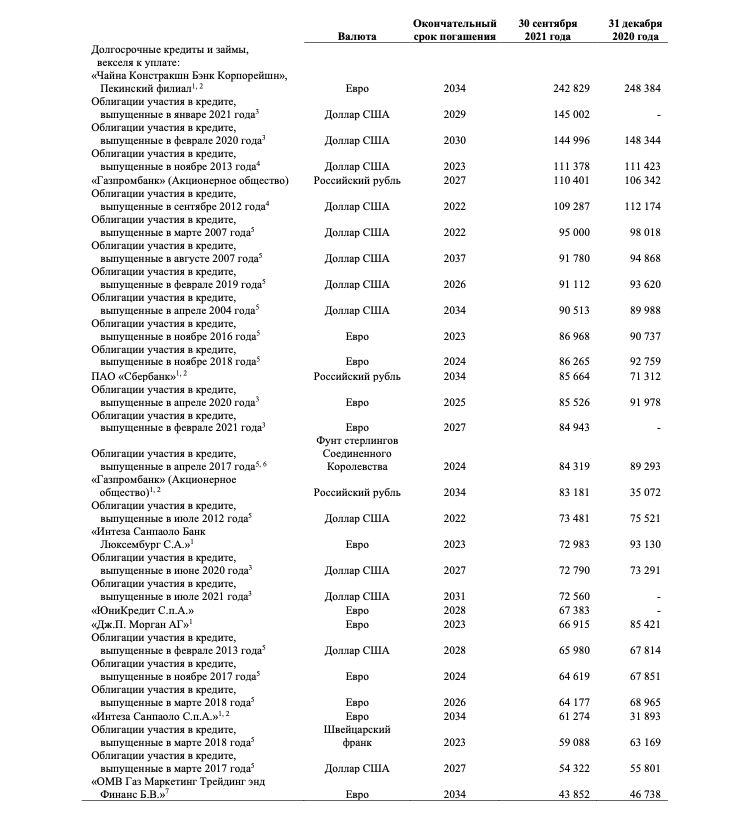

Ну допустим у экспортера, А есть 100 баррелей нефти. Он её продает за доллары по 75$ за баррель и привлекает кредиты в долларах, их обслуживает. Посмотрите на займы Газпрома они в валюте. Компания получает валюту и обслуживает долги в валюте. Валютный риск минимизирован.

Если Газпром будет продавать по биржевым ценам, но конвертировать в рубли то это для него риск, валютный. Ему надо будет либо искать другой банк для обслуживания, либо ну принимать риск и переходить на другую валюту расчетов.

То есть ограничение крупных российских банков влияет на вот этот момент, они не могут проводить расчеты через корреспондентские счета. Поэтому тут экспортеры должны переводить расчеты на другие финансовые учреждения. Это скажется на марже банков. Когда я писал Qiwi то наглядно показал, что маржа комиссионная выше, чем маржа процентная. И получается, что у банков, при падении расчетов могут упасть активы и маржа.

Сегодня я прочел исследование Д.Ф. Закировой под названием ОЦЕНКА ВЛИЯНИЯ ЭКОНОМИЧЕСКИХ САНКЦИЙ НА БАНКОВСКУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ и моя мысль подтвердилась. В статье, в частности, приводится то, что у банков снижается маржа, активы, рентабельность. Я взял диаграммы из публикации и оставлю свои комментарии

На этой диаграмме видно, что рентабельность санкционных банков в несколько раз ниже чем рентабельность банков, которые не попали под санкции. Практически в два раза

Санкционные банки привлекают меньше депозитов, так как их ставки становятся менее выгодными это видно на следующей публикации

Ну и снижение ставок по кредитам, так как надо наращивать портфель.

В общем думаю, что Сбер и ВТБ сейчас не может быть основной ставкой в портфеле. Слишком высока неопределенность, и я присматриваюсь к другим представителям банковского сектора. По прежднему Qiwi и наверное TCS сейчас, для меня, будут в большем приоритете.