Мы с друзьями часто спорим, у кого лучше работа. Область у всех похожая: я пишу скрипты для сайтов, Серега — сисадмин и «на все руки от скуки» в бухгалтерской конторе, Виталик программист. Получаем примерно одинаково — около 120 тысяч в месяц. Живем в Мытищах, в Подмосковье.

Рассматривали работу с разных сторон, но недавно спор зашел об ипотеке: кому дадут, а кому — нет, сколько банков нам одобрят кредит и кому предложат лучшие условия. Серега говорил: «Я работаю официально, поэтому и ипотеку дадут без проблем, а вы пролетаете». Виталик спорил: «ИПэшникам тоже дают, главное — доход подтвердить». А я работаю официально, но большую часть зарплаты получаю в конверте — поэтому даже не думал, что мне какие-либо предложения светят. Решили проверить — и результаты получились неожиданные. Рассказываю, что мы выяснили.

Нашли быстрый способ узнать суммы и ставки без похода в банки

Я недавно переезжал в другую квартиру (живу отдельно от родителей, снимаю) и видел на Циан сервис «Циан.Ипотека». Через него можно бесплатно проверить, какой кредит и ставку одобрят разные банки. И главное — там не нужно загружать документы, а ответ обещают в течение пары минут. Этим сервисом и решили воспользоваться с друзьями, чтобы проверить, кто победит в споре.

Эксперимент провели там же, где спорили, — в кафе. Достали ноутбук, зашли на Циан, перешли в сервис «Циан.Ипотека». Сервис предложил заполнить анкету: ввести телефон, электронную почту, паспортные данные. Мы зарегистрировали один номер телефона и по очереди меняли тип занятости — и каждый получил свои результаты. В разделе «город» указали Москву, зарплату — 120 тысяч, семейное положение — холост, детей нет. Отличалась только форма занятости.

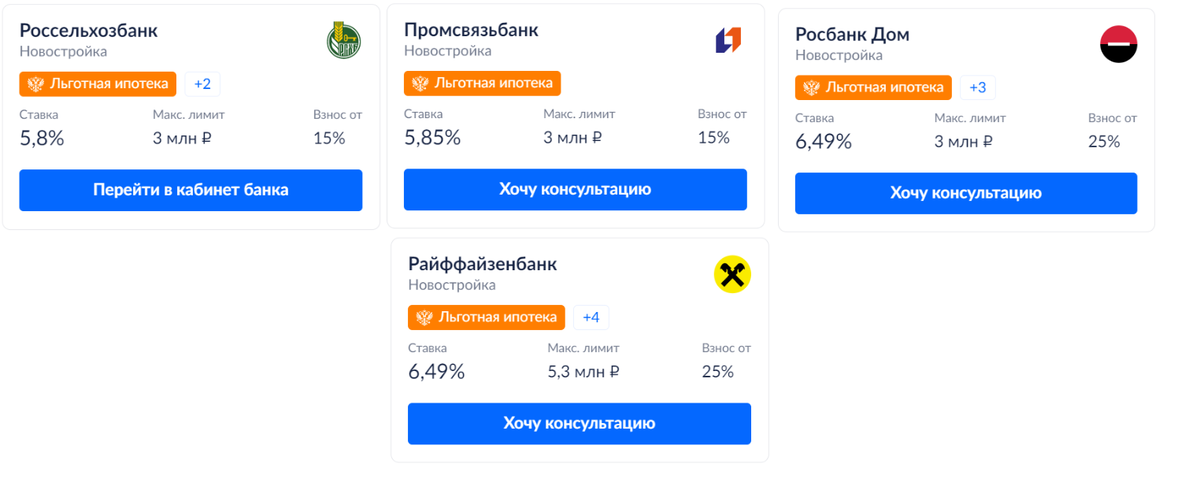

Сколько банков одобрят ипотеку, если работать официально, по найму

Начали с Сереги: ввели сведения об организации, сколько он получает на руки, данные паспорта. Подтвердили согласие на обработку персональных данных по SMS и получили результат — длинный список предложений от банков.

Банки предлагали разные проценты в зависимости от первоначального взноса. Например, от Россельхозбанка было три варианта льготной ипотеки — под первоначальный взнос 15%, 20% и 50%. Если вносить сразу 50% от стоимости квартиры, то ставка будет 5,3%. Но льготная ипотека для Москвы не очень актуальна — на 3 млн здесь ничего не купишь, нужна сумма побольше.

Результаты для работника по найму: официально устроенный сотрудник с зарплатой 120 тысяч получил предложения от пяти банков, ему готовы были дать до 9,4 млн на новостройку и до 8,7 млн на вторичку.

Ипотека для ИП работает

Виталик уже три года работает как ИП. Мы ввели его данные и получили совсем другие результаты:

Результаты для ИП: предложения по ипотеке сделали три банка, максимальная сумма — 7,9 млн для покупки квартиры в новостройке и 6,9 млн для вторички.

Если нет подтверждения дохода — ипотеку тоже дают

Последним проверяли меня. Я работаю официально, но большую часть зарплаты получаю в конверте. Указал в анкете, что получаю наличными 120 тысяч, но не смогу подтвердить доход — сервис предупредил, что банки, скорее всего, поднимут процентную ставку. Отправили анкету и вот что получили:

Честно говоря, я не был уверен, что банки мне хоть что-то предложат. Но ответ пришел, хоть и от одного ВТБ. Причем по льготной ипотеке банк предложил мне условия лучше, чем ИП. И лимиты по вторичке тоже — до 10,5 млн при первоначальном взносе 20%.

Подвели итоги

В споре победил официально трудоустроенный Серега. У него «белая» зарплата, так что с ним готовы работать 5 банков, и они дают ему максимальные суммы кредита под минимальные проценты. Ну, это было ожидаемо.

У нашего ИП Виталика вышло все скромнее: на запрос ответили три банка, которые предложили ему суммы на 1,5-2 млн меньше, а ставку на 0,5-1% выше, чем Сереге.

Интересно, что для меня с моей зарплатой «в конверте» ипотека оказалась тоже возможной. Предложение было от одного банка, но более выгодное, чем для ИП Виталика.

Если хотите узнать, какую сумму и под какой процент одобрят в вашем индивидуальном случае, переходите в сервис «Циан.Ипотека» и проверяйте.