Кредитная история — странный предмет: уверен, что хорошая — пришел в банк — уже нет :) Ведь ее можно испортить очень легко, и не только просрочками по кредитам.

А чем еще? Читайте эту статью — в ней мы расскажем, что может запятнать вашу кредитную историю, и каких ошибок ни в коем случае нельзя допускать, если вы хотите дружить с банками.

Но сначала — что такое кредитная история и на что она влияет?

Кредитная история — это полный сборник всех ваших долговых обязательств: не только кредитов, но и кредитных карт, займов в микрофинансовых организациях, поручительств и так далее.

Причём в кредитную историю записываются не только ваши долги, но и то, как вы их возвращаете. Именно по этому критерию определяется, хорошая у вас кредитная история или плохая. Выплачиваете всё вовремя — вы надежный заемщик. Есть просрочки или штрафы — банк сто раз подумает, давать ли вам кредит.

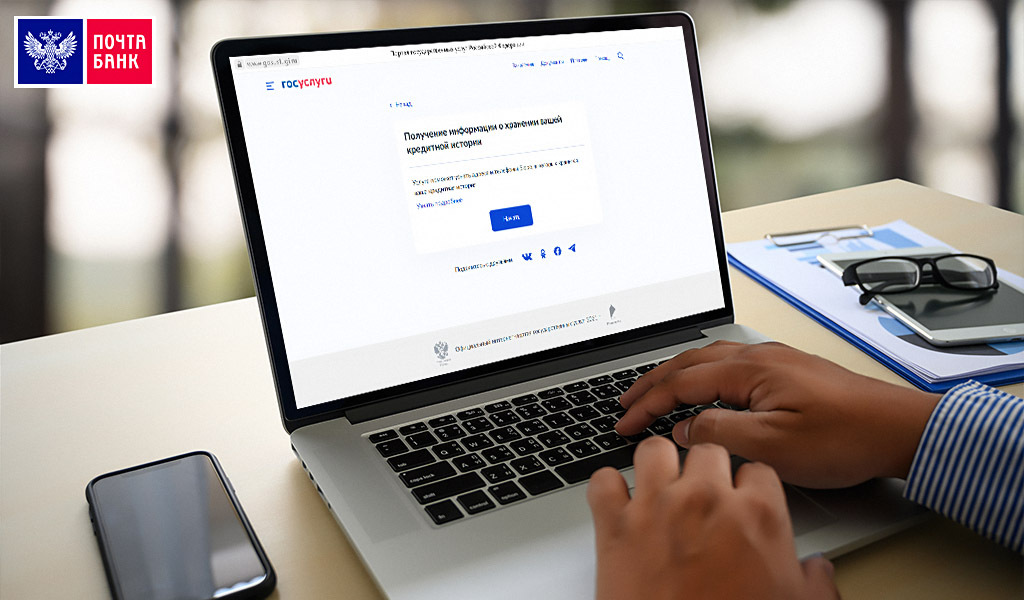

«А как узнать, хорошая у меня кредитная история или плохая?»

Самый простой способ проверить ее — обратиться в бюро кредитных историй (БКИ). «Но в России их аж двенадцать штук! Неужели мне придется сбегать в каждое?» — ужаснетесь вы.

Конечно же нет — такие задачки оставьте для квест-комнат :) Узнать состояние своей кредитной истории можно не вставая с дивана. Для этого:

- Находим услугу «Получение информации о хранении вашей кредитной истории» и отправляем запрос;

- В ответе получаем информацию о том, в каком БКИ хранится ваша кредитная история;

- Переходим на сайт БКИ, регистрируемся там, запрашиваем свою кредитную историю и получаем полный отчет.

Вот и все! Кстати, бесплатно посмотреть свою кредитную историю можно два раза в год. За остальные запросы надо будет платить, но оно того точно стоит.

Важно! Проверять кредитную историю нужно всем. Да, даже тем, кто отродясь кредиты не брал. Так вы точно будете знать, что мошенники не оформили на вас парочку лишних кредитов.

А теперь самое важное — чем и как можно испортить свою кредитную историю

Ошибка 1. Просрочки по кредитам и займам

Да, это классика, которая известна всем. Но тут есть один нюанс, о котором мы хотели бы упомянуть. Как часто вы вносите платеж по кредиту день в день? Наверняка за вами есть хоть один такой грешок :) Но так лучше не делать. Почему?

Простым языком, у банка, как и у любой другой системы, иногда бывают технические «шоколадки». Если зачисление денег наложится на такой сбой, оплата может задержаться. Тогда ее по ошибке могут отметить как просрочку. Да, несправедливо, но так бывает.

А как надо?

Вносите деньги на счет хотя бы за день до платежа, чтобы не повторять эту ошибку и лишний раз не рисковать своей кредитной историей.

Ошибка 2. Частое обращение в МФО

Конечно, сами микрозаймы вашу кредитную историю не портят, особенно если вы вовремя их выплачиваете. Но банк — своего рода Шерлок и любит делать выводы.

Поэтому если у вас много микрозаймов, полученных один за другим, банк может решить, что вы либо не умеете обращаться с деньгами, либо у вас нестабильный доход. Таким заемщикам они сразу отказывают, а из этого вытекает следующий пункт нашей статьи.

А как надо?

Старайтесь не брать слишком много микрозаймов, чтобы у банков не было причин сомневаться в вашей платежеспособности :)

Ошибка 3. Много заявок с отказом

Сами знаете, как это бывает: отправляешь одну заявку, тебе говорят «нет», и ты судорожно начинаешь раскидываться заявками направо и налево, лишь бы одобрили.

Так делать не надо, ведь каждая заявка на кредит и решение по ней фиксируется в кредитной истории. Банки видят и вашу панику, и предыдущие отказы, и рисковать не хотят. Отсюда — еще больше отказов, которые тянут вашу кредитную историю на дно.

А как надо?

Если вам отказали в кредите, новую заявку лучше подавать не раньше, чем через месяц. Так шанс на получение кредита будет выше, чем в случае бомбардировки банка заявлениями.

Ошибка 4. Любые другие долги

Искренне верите, что кредитную историю портят только просрочки по кредитам? Сейчас мы спустим вас с небес на землю :)

На самом деле врагом вашей кредитной истории может стать любой долг, признанный в суде. Например, если вы не платите алименты, задолжали оплату за ЖКУ или арендную плату. После обращения в суд информацию об этих долгах сразу же передают в БКИ, и хорошая кредитная история тает на ваших же глазах.

А как надо?

Вы, наверное, и сами догадались, но мы все же скажем: вовремя оплачивайте все свои счета и не допускайте долгов. Вообще никаких! Тогда и кредитной историей жертвовать не придется.

Ошибка 5. Оформление банкротства

С одной стороны это действительно удобная возможность легально списать с себя все долги. Но с другой — это и официально признание в том, что вы финансово несостоятельны. После такого кредитную историю можно просто выкинуть, ведь банки даже смотреть в нее не станут — сразу дадут вам отказ.

А как надо?

Не оформляйте банкротство, лишь бы разделаться с долгами — это перечеркнет вашу кредитную историю на много лет вперед. Лучше решите свои финансовые проблемы другими способами — например, воспользуйтесь рефинансированием.

Теперь вы знаете, как можно испортить кредитную историю

Не повторяйте эти ошибки, и в вашей кредитной истории придраться будет не к чему :)

Ищите выгодный кредит? Тогда листайте дальше или переходите по ссылке! Там вы сможете оформить заявку на кредит от АО "Почта Банк" и получить до 6 000 000 рублей на срок до 7 лет без обязательных страховок.