Чтобы торговать маркированными товарами, нужно выбрать подходящую систему налогообложения. Так, например, для некоторых товарных групп торговля на патенте под запретом. В статье разбираемся, кому точно нельзя работать на патенте и продавать маркированные товары.

Будьте внимательны: в интернете часто можно встретить неверную информацию. У нас всё точно — мы проверили данные у юриста и эксперта по маркировке.

Какие товары обязательно маркировать

Обязательную маркировку товаров вводят постепенно. В 2023 году без маркировки нельзя продавать:

- табачные изделия, в том числе никотинсодержащую продукцию, электронные сигареты и жидкости для них,

- обувь,

- лекарства,

- молочную продукцию,

- упакованную воду,

- шубы и изделия из меха, кроме отделки,

- пиво, слабоалкогольные напитки в кегах,

- фотоаппараты и лампы-вспышки,

- духи и туалетную воду,

- шины и покрышки,

- предметы одежды из кожи, блузки трикотажные, рубашки, пальто, полупальто и аналогичные изделия,

- домашний текстиль.

С 01 сентября 2023 года нужно будет маркировать:

- воду для детского питания,

- медицинские изделия,

- безалкогольные напитки и соки,

- биологически активные добавки к пище,

- антисептики.

С 01 октября 2023 года в список для маркировки добавят пиво, слабоалкогольные напитки в стеклянной и полимерной упаковке.

Предприниматели, которые продают эти товары, должны зарегистрироваться в системе маркировки и подавать в неё сведения об обороте маркированных товаров.

Если у вас Эвотор

Установите сервис «Маркировка», чтобы торговать маркированными товарами удобно и по закону.

На правах рекламы ООО “Эвотор” 2RanynxWoTE

Какие маркированные товары нельзя продавать на патенте

В 2020 году предпринимателям на патенте запретили продавать маркированные шубы и изделия из меха, обувь и лекарства (Федеральный закон от 29.09.2019 N 325-ФЗ). А когда список товаров с обязательной маркировкой пополнился шинами, духами, фотоаппаратами и одеждой, началась путаница. Разные источники в интернете сообщали, что на патенте вообще нельзя продавать маркированные товары. Это не так.

Прямого запрета продавать маркированные товары на патенте нет, но есть требование — торговать можно только в розницу. Формально продажа конечному покупателю маркированных шуб, обуви и лекарств относится к розничной торговле. Но в случае с работой на патенте Налоговый кодекс исключает эти три категории товаров из розничной торговли. А значит, продавать шубы из натурального меха, обувь и лекарства на ПСН нельзя (пп.1 п.3 ст.346.43 НК РФ). Такие предприниматели должны работать на упрощённой или общей системе налогообложения.

Налоговая о продаже маркированных товаров на патенте

Как продавать остальные маркированные товары на патенте

Предприниматели, которые торгуют в розницу любыми товарами, кроме шуб, обуви и лекарств, могут работать на патенте. Для них нет ограничений по выбору системы налогообложения.

Минфин, отвечая на вопросы о продаже маркированных товаров на патенте, даёт разъяснения. Это не законодательные акты, они носят справочный характер, но им можно верить.

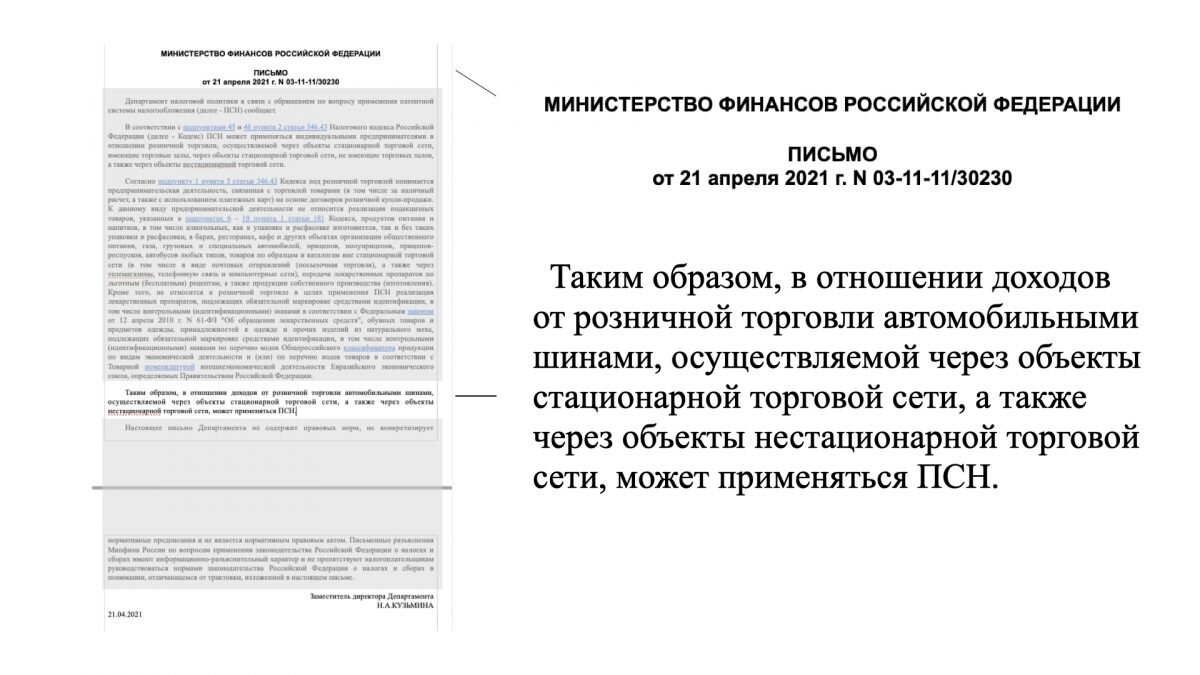

Есть разъяснения Минфина по шинам и продаже одежды. В письмах сказано, что продавать на патенте маркированную одежду (письмо Минфина от 26 января 2021 г. N 03-11-11/4293) и шины (письмо Минфина от 21 апреля 2021 г. N 03-11-11/30230) можно, если соблюдать остальные требования к ПСН.

Как выбрать систему налогообложения, чтобы продавать маркированные и немаркированные товары вместе

Предположим, у предпринимателя есть магазин для любителей комиксов, где он продаёт одежду, обувь и канцтовары. Обувь он может продавать только на общей или на упрощённой системе налогообложения, для остальных категорий ограничений нет. В этом случае он может совместить два налоговых режима, например, продавать обувь на упрощёнке, а остальные товары — на патенте.

Минфин подтверждает: можно совмещать налоговые режимы, если продавать маркированные и немаркированные товары в одном магазине (письмо Минфина от 11 февраля 2021 г. N 03-11-11/9101). Для этого предпринимателю нужно вести отдельный учёт доходов и расходов.

Если у вас Эвотор, установите сервис «Маркировка». С ним вы сможете начать продавать маркированные товары.

На правах рекламы ООО “Эвотор” 2Ranyo5vjrx

Подытожим

- Предприниматели, которые продают обувь, лекарства и шубы и изделия из меха, должны использовать упрощённую или общую систему налогообложения.

- Остальные маркированные товары можно продавать в розницу на патенте или любом другом налоговом режиме.

- Если в магазине есть разные категории товаров, можно совмещать два налоговых режима, например, патент и упрощёнку.

Подписывайтесь на канал «Жиза», чтобы быть в курсе всех новостей для малого и среднего бизнеса. Мы пишем только о важном для предпринимателей.