Инфляция растет со скоростью света, а это значит, что деньги обесцениваются. Если в 2020 году на 100 рублей можно было купить 5 кг картофеля, то в 2021 – всего 2 кг.

Если сейчас у вас есть накопления и вы просто храните их на банковской карте или под подушкой, знайте, что так вы не копите, а теряете деньги. Как если бы просто раздавали их нуждающимся.

Чтобы:

- инфляция не съела накопления;

- мошенники не добрались до ваших средств;

- деньги не лежали без дела, а делали деньги

– необходимо хранить их в специальном месте. И лучше всего для этого подходят вклады.

Давайте рассмотрим, какие есть способы приумножить деньги и какой вклад будет самым выгодным.

Вариант первый: вклад до востребования

По-простому можно назвать его «заберете, когда решите сами».

Такими вкладами управляете вы – хотите, внóсите деньги, хотите, снимаете.

Например, молодоженам на свадьбу подарили 100 тысяч рублей и они открыли вклад до востребования. Они хотят сохранить эти деньги на всякий случай и потратить в будущем на путешествие или ребенка. Но им не хватает то на пальто, то на новый холодильник. Чтобы не залезать в долги, они занимают деньги у себя – просто берут их из вклада, а с зарплаты закидывают обратно.

Вклад до востребования выполняет роль своеобразной копилки.

Плюс вклада: защита от мошенников и удобство использования.

Минус вклада: невысокие процентные ставки – от 0,01% до 1,5%.

Вариант второй: сберегательный вклад

Наверное, самый известный вид вклада, который всегда на слуху.

Делая такой вклад, вы доверяете деньги банку на определенный срок, в течение которого не можете ничего с ними сделать.

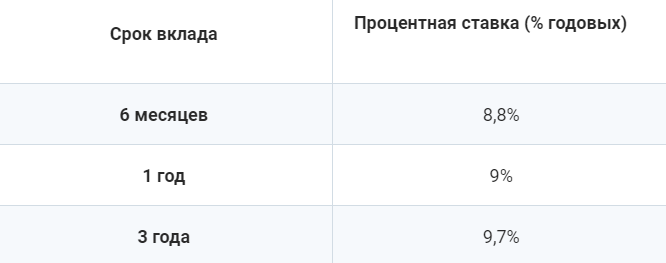

Иными словами – если положили деньги на сберегательный вклад, забудьте про них на некоторое время. А за такое доверие банк наградит вас высокой процентной ставкой.

Плюс вклада: защита от мошенников, высокие процентные ставки.

Минус вклада: невозможность использовать средства.

Совкомбанк предлагает выгодные предложения со страхованием вкладов и возможность открыть их прямо в мобильном приложении.

Вариант третий: пополняемый вклад

Этот вклад похож на что-то среднее между вкладом до востребования и сберегательным. В эту «копилку» вы всегда можете докинуть деньги, что очень удобно. Но снять раньше времени их нельзя.

Представьте идеальную ситуацию: вы наконец-то собрались с мыслями и решили каждый месяц откладывать деньги на определенную цель или в подушку безопасности. Чтобы не потерять на инфляции, вы можете открыть пополняемый вклад, регулярно вносить туда средства и видеть, как накопления растут. А спустя определенное время снять накопленную сумму.

Плюс вклада: защита от мошенников, относительно высокие процентные ставки, возможность пополнить.

Минус вклада: ставки ниже, чем на сберегательном; нельзя снимать деньги.

Вариант четвертый: управляемый вклад

Отличие этого вклада до пополняемого в том, что с него можно частично снимать деньги, когда вам удобно. Но срок хранения денег остается фиксированным.

Также существуют вклады с фиксированным сроком хранения, которые можно пополнять, и в то же время частично снимать с них деньги. Однако важно понимать, что такая вариативность сопровождается понижением процентной ставки.

Плюс вклада: защита от мошенников, относительно высокие процентные ставки, возможность использовать деньги.

Минус вклада: ставки ниже, чем на сберегательном; нельзя пополнить.

Вариант пятый: депозитный вклад

Интересный вариант вкладов. От обычных (всех вышеперечисленных) он отличается своим назначением. Его цель – не просто сохранить и приумножить деньги, а еще и выступить в качестве определенного гаранта.

Например, если компания захочет взять большой заем, ее могут обязать открыть депозитный вклад.

А если вы обычный человек, а не юрлицо или ИП, депозитный вклад так же представит вас в лучшем свете перед банком. Не секрет, что финансовые организации охотнее выдают кредиты людям, которые открыли у них вклады.

Еще одно отличие депозитного вклада в том, что хранить так можно не только деньги, но и любые активы: ценные бумаги, драгоценные металлы и так далее.

Выходит, что если в качестве актива выбраны деньги, то депозитный вклад приравнивается к обычному.

Плюс вклада: защита от мошенников, высокие процентные ставки, возможность хранить что угодно, выгодные предложения от банков.

Минусы вклада: такие же, как у обычных.

Итак, мы рассмотрели пять разновидностей вкладов и теперь знаем, в чем их отличия. Вы можете выбрать вклад, удобный именно для вас. Главное, запомните правило: выгоднее всего хранить деньги на сберегательном вкладе. Все остальные функции – пополнять или снимать деньги частично или полностью – сильно уменьшают процентную ставку, а значит, и вашу выгоду.

Финансовые услуги оказывает ПАО «Совкомбанк»