Представим, что друг попросил вас стать поручителем. Мол, это же так, формальность. Нужно просто подписать документы и всё. А вот для друга-заёмщика это шанс получить крупный кредит, например, на открытие своего бизнеса, о котором он давно мечтал.

Так ли всё просто с поручительством по кредиту, за что на самом деле будет отвечать поручитель и чем он рискует, разберём в этой статье.

Источник: статья «Поручительство по кредиту»

Что такое поручительство

Поручительство — это обязательство, по которому человек гарантирует кредиторам выплату долга заёмщика. Если должник откажется погашать кредит, то финансовая организация может выставить поручителю требование вернуть долг.

Поручительство регулируется § 5. «Поручительство», ГК РФ

Как стать поручителем

Человек им становится, когда подписывает договор поручительства. Он подтверждает, что готов подстраховать заёмщика и в случае чего выполнить требования кредиторов: вернуть деньги, включая штрафы и дополнительные расходы по взысканию долга (статья 363, п.2, ГК РФ).

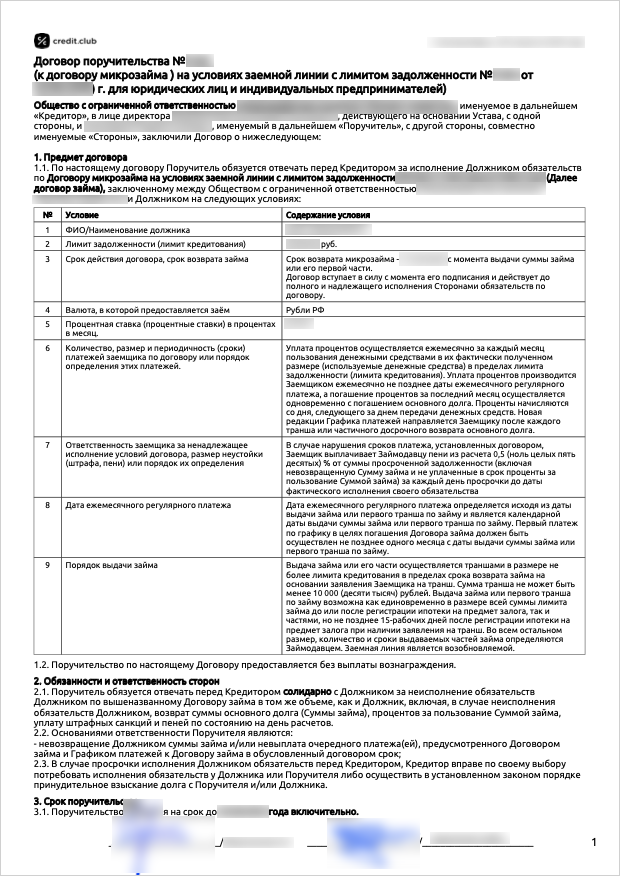

Образец договора поручительства

Что получает каждая сторона при оформлении кредита:

- заёмщик — есть вероятность, что он получит более выгодные условия сделки, например большую одобренную сумму, сниженную процентную ставку или более длительный период кредитования;

- кредитор — дополнительные гарантии и сниженный риск невозврата денег;

- поручитель — благодарность заёмщика.

Поручительство — это не формальность, а серьёзные обязательства. Поручитель может потерять не только деньги и имущество, но и разрушить отношения с заёмщиком

Какую ответственность несёт поручитель

Солидарная ответственность. Это самый распространённый сценарий распределения кредитных обязательств. При возникающих просрочках по кредиту банк может требовать возврата долга одновременно у заёмщика и поручителя без распределения выплат. Кредитору неважно, с кого первого начнётся взыскание, для него главное — получить деньги (статья 363, п.1, ГК РФ).

Субсидиарная ответственность. В этом случае кредиторы могут привлечь поручителя к оплате долга только тогда, когда завершится работа по взысканию денег с заёмщика. Такие обязательства менее привлекательны для финансовых организаций, и используют их не часто.

Могут ли меняться условия договора

Без согласия поручителя условия кредитного договора и его обязательства изменить нельзя. Если это происходит, то он вправе нести ответственность на основании прошлых условий, которые были согласованы всеми сторонами сделки.

Вот пример. У поручителя в его договоре был указан срок действия обязательства в четыре года. Но через некоторые время изменились общие условия по кредиту заёмщика — увеличили срок кредитования.

Поручителю об этом не сообщили и не заключили с ним дополнительное соглашение об увеличении срока договора поручительства. Поэтому за ним сохраняется ответственность в рамках первоначальных условий договора и срок выполнения обязательств не увеличивается.

Следует учитывать, что в некоторых документах может прописываться условие, что с изменением кредитного договора или договора займа автоматически меняется и договор поручительства. И, когда человек подписывает документ, он соглашается на все последующие изменения. Поэтому важно тщательно изучить договор поручительства, все требования, чтобы оградить себя от неприятных последствий.

Так иногда делают, но судебная практика часто меняется, в том числе, по этому вопросу. Каждый случай уникален. Допустим, если указать, что поручитель согласен отвечать по долгам наследника заёмщика, то это нормально — частое условие, которое весомо в суде. А вот если указать, что «поручитель автоматически согласен на увеличение договора займа» — есть вероятность, что это условие не примут в суде.

Когда прекращается поручительство

Если долг погашен. Когда заёмщик полностью закрывает кредит, с поручителя снимаются все обязательства по заключённому договору (статья 367, п.1, ГК РФ).

Если истёк срок поручительства. Период действия обязательств может быть прописан в договоре. Когда срок не определён, поручительство заканчивается через год со дня запланированного погашения долга при условии, что кредит не был в итоге закрыт (статья 367, п.6, ГК РФ).

Если сменился заёмщик. Поручительство заканчивается, когда долг переводится на другого клиента. Например, после смерти заёмщика новым должником становится человек, который вступил в наследство. Это происходит, если в договоре не прописано иных условий или поручитель сам не согласился продолжать нести обязательства по кредиту нового заёмщика (статья 367, п.3, ГК РФ).

Смерть заёмщика не прекращает поручительство. То есть если у должника не оказалось наследников, то финансовые организации могут обязать поручителя полностью возвращать кредит умершего должника.

Статья по теме → «Кто будет платить долг по кредиту после смерти супруга?»

Чем рискует поручитель

Деньгами и имуществом. Если поручитель откажется оплачивать долг за безответственного должника, тогда кредиторы могут подать на него в суд и через судебных приставов арестовать его имущество и счета в банке.

Кредитной историей. Факт поручительства отражается в кредитной истории человека: сумма долга, срок кредитования, процентная ставка, размер ежемесячных взносов. Не указываются лишь график платежей и просрочки заёмщика. Но если поручителя обяжут выплачивать кредит за должника, то в его кредитной истории появится информация и о том, насколько добросовестно он выполняет свои обязательства.

Новым кредитом. Если поручитель захочет взять кредит на собственные нужды, его заявку могут отклонить. Дело в том, что при оценке платёжеспособности клиента финансовые организации учитывают и обязательства по поручительству. Поэтому они могут посчитать, что у него недостаточно средств, чтобы нести ответственность ещё по одному кредиту.

Отношениями с заёмщиком. Переживать за кредит и денежные вопросы в целом всегда напряжённо. Некоторые могут не справиться с волнениями и вести себя странно. Например, поручитель начинает чрезмерно контролировать заёмщика, чем портит отношения с человеком.

И самое важное: если должник перестанет платить за кредит и переложит все обязательства на поручителя, то отношения между ними вряд ли останутся дружескими.

Может ли поручитель вернуть себе деньги, если он оплачивает кредит заёмщика

Когда поручитель выплачивает чужой долг, ему переходят права кредитора и он может потребовать у должника компенсацию за потраченные деньги на погашение кредита (статья 365, п.1, ГК РФ).

Если не удаётся мирно договориться о возвращении нужной суммы, поручитель может подать заявление в суд и добиться взыскания долга через судебных приставов.

Статья по теме → «Что могут забрать приставы за долги по кредитам»

Следует быть готовыми к тому, что расходы по возвращению кредита за должника нужно будет подтвердить. Поэтому важно сохранять все документы, связанные со сделкой: кредитный договор, договор поручительства, квитанции, чеки.

Стоит ли соглашаться на поручительство

Звучит банально, но соглашаться на поручительство лучше всего:

- когда есть полная уверенность в человеке;

- есть возможность выплатить кредит за заёмщика;

- не страшно потерять дружеские отношения с человеком.

Иногда даже родной брат может взять кредит и исчезнуть, а долг придётся выплачивать его сестре или матери. Поэтому, прежде чем принять решение о поручительстве, следует отбросить чувства к потенциальному заёмщику и оценить его финансовую стабильность так, как это сделал бы чужой въедливый человек.

Что в итоге

- Поручительство — это обязательство, по которому человек соглашается выполнить требование кредитора вернуть долг, если заёмщик не сможет вносить платежи.

- Если обязательства поручителя изменили без его согласия, то он может нести ответственность на прежних условиях.

- Поручительство прекращается в случаях, когда долг погашен, сменился заёмщик или срок поручительства истёк.

- Смерть заёмщика не освобождает поручителя от обязательств.

- Когда поручитель выплачивает долг заёмщика, он наделяется правами кредитора — он может взыскать деньги с заёмщика через суд.

- Поручительство отражается в кредитной истории. Если поручитель захочет взять новый кредит, то при оценке его платёжеспособности будет учитываться и кредит заёмщика, где он выступает поручителем. В сделке могут отказать.