Дивиденды за третий квартал 2021 г., которые превысят 1 трлн руб. ($14 млрд), станут максимальными промежуточными дивидендами за всю историю выплат российскими компаниями. Итоговые дивиденды с учетом промежуточных и годовых дивидендов в 2021 г., по нашим оценкам, также обновят исторический максимум и превзойдут 4,5 трлн руб. (более $60 млрд), что на 50% превышает показатель 2020 г. и на 35% — прошлый максимум 2019 г. в размере $45 млрд.

Помимо рекордных выплат по итогам 2021 г. ожидается рекордная дивидендная доходность, которая может составить около 10% по сравнению с 9% по итогам 2019 г. Дисконт за последние два месяца по мультипликатору P/E к развивающимся рынкам вырос до 55%, а к развитым — до 40% из-за геополитической премии.

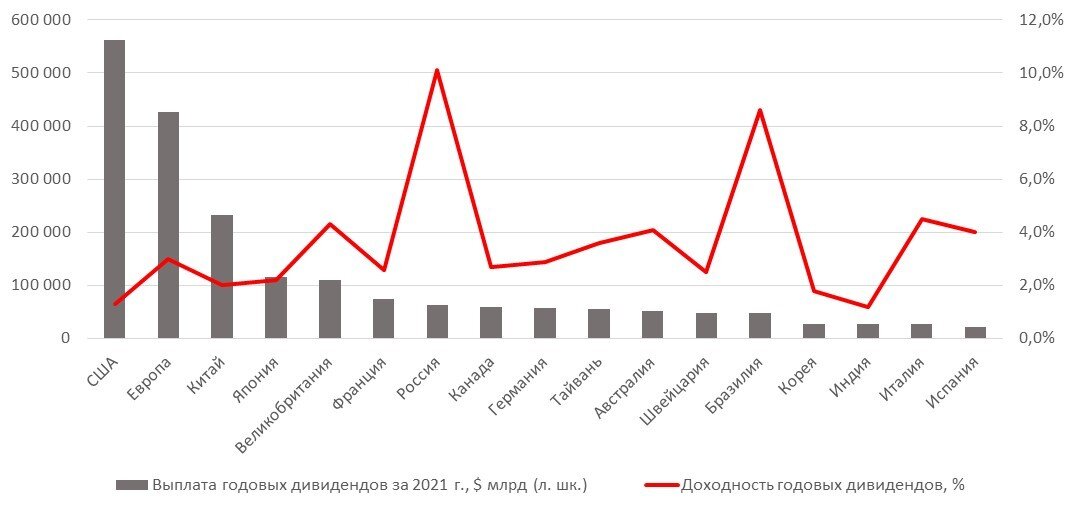

Экспортеры щедро делятся рекордными доходами

Предыдущий исторический максимум годовых дивидендов по итогам 2019 г. объясняется тем, что российские компании тогда отчитались о рекордной чистой прибыли в размере 16 242 млрд руб. Однако учитывая значительный рост цен на нефть, газ и металл, которые существенно превышают уровни 2019 г., рекордная чистая прибыль ожидается и в 2021 г. Прибыль одного лишь Газпрома в 2021 г., по прогнозам, составит 2 400 млрд руб., что на 90% выше 2019 г., а выплаты компании по дивидендам вырастут втрое с 2019 г.

Рекордный рост дивидендов полностью обусловлен выплатами экспортеров, доля которых в структуре выплат также обновит рекорд и превысит 80% (максимум c 2010 г.) по сравнению с 64% — в выплатах за 2020 г. Такая динамика не должна быть особым сюрпризом, так как мы, например, об этом писали еще летом 2020 г.; несомненно удивляет фактический размер выплат, так как по этому показателю Россия может занять место на вершине топ-10, обогнав Канаду, Германию, Тайвань, Австралию и Швейцарию. По объему выплат по итогам 2021 г. Россия станет второй среди развивающихся стран после Китая, а по дивидендной доходности — первой в мире.

Общая сумма годовых дивидендных выплат в России, ₽ млрд

Ожидаемые суммарные дивиденды за 2021 г. (основная часть выплачивается в 2022 г.)., $ млрд

Таким образом, влияние дивидендов на межбанковскую ликвидность и, прежде всего, на пару RUBUSD в следующим году станет намного значительнее. Мы уже наблюдали существенное позитивное влияние в прошлом месяце, во время промежуточных выплат за 1П21, в сочетании с другими позитивными факторами, но оно проявляется в отсутствие геополитических рисков и прочих факторов снижения спроса на риск (risk-off). Этой теме мы посвятим отдельный отчет о годовых дивидендах в 2021 г., сейчас же мы остановимся на ключевых промежуточных дивидендах в 2021 г. и их влиянии на курс.

Влияние выплат промежуточных дивидендов на курс рубля

По нашим оценкам, за третий квартал 2021 г. выплаты промежуточных дивидендов превысят 1 трлн руб. ($14 млрд), примерно половина дивидендов будет выплачена до конца декабря (при условии, что дивиденды со сроком выплаты до 3-4 января, будут выплачены раньше, до конца года), а оставшаяся часть — до конца января.

По нашим оценкам, из 1 трлн руб. ($14 млрд) экспортеры истратят $2,6 млрд, чтобы поменять доллары на рубли, так как сначала дивиденды выплачиваются в рублях, за исключением российских компаний с налоговой резиденцией за пределами России, и лишь потом они конвертируются в валюту для выплат дивидендов иностранным держателям расписок и иностранным фондам, что является негативным фактором для рубля; в рамках выплат дивидендов за третий квартал покупки валюты могут составить $4 930 млн.

Примерно половина рублевых выплат придется на Лукойл и Норникель — по нашей оценке, каждая из компаний продаст для этого более $640 млн валюты. Но в отличие от ноябрьских конвертаций в рамках выплат промежуточных дивидендов за 1П21, основная часть которых пришлась на конец месяца, предстоящее выплаты будут распределены с конца декабря по конец января. При этом дополнительное влияние на рынок окажут рекордные налоговые выплаты за декабрь — порядка 2,8 трлн руб.

Основные позитивные валютные потоки до конца года

Из налоговых выплат нас в основном интересует выплаты по НДПИ и акцизам в размере 950 млрд руб. ($13 млрд), так как для этого экспортеры традиционно продают валюту, из этой суммы в рубли будет сконвертировано порядка $2,6 млрд, итого более $3,8 млрд с учетом промежуточных выплат — все платежи будут проведены на следующей неделе. Также на следующей неделе, как и раньше, Минфин будет скупать валюту в объеме 23 млрд руб. в день, т.е. по итогам недели объем составит 115 млрд руб. ($1,6 млрд), а нетто-эффект — $3,8 млрд - $1,6 млрд = $2,2 млрд. Также возможна волатильность и ограниченная ликвидность в операциях нерезидентов, а это половина всех валютных потоков из-за выходных по случаю Рождества в Европе и США.

Следовательно, синергия, благодаря которой влияние на рынок может быть позитивным, во многом зависит от геополитики. Мы сохраняем наш прогноз по курсу USDRUB на конец года в диапазоне ₽71-72/$.

Оценка продажи валюты и крайние сроки выплат промежуточных дивидендов за 3К21, $ млн

Негативное влияние выплат дивидендов на рубль в следующем году

Отрицательное влияние на рубль связано со вторым этапом дивидендных выплат, что подразумевает конвертацию рублей в валюту для выплат иностранным держателям (держателям расписок и иностранным фондам).

По нашим оценкам, объём выплат может составить порядка $5 млрд, дивиденды будут в основном выплачиваться с января по февраль, что негативно скажется на динамике рубля к доллару. В январе эти покупки частично нивелируют оставшиеся продажи валюты в рамках выплат дивидендов на $1,4 млрд.

Основные выводы:

- Доля дивидендных выплат в России может впервые превысить 4% от ВВП по итогам 2021 г. по сравнению с 2,7% годом ранее

- Рекордные выплаты ожидаются как за третий квартал 2021 г., так и суммарно по итогам 2021 г.

- Предполагаемый суммарный объём выплат за 2021 г. будет сложно превзойти, но по итогам 2022 г. можно будет достичь аналогичного показателя, учитывая рост спроса на углеводороды и их дефицит, который сохранится как минимум до конца 2022 г.

- Россия вошла в топ-10 стран по объему выплат и заняла первое место по доходности, превзойдя все предыдущие максимумы, что также обуславливается рекордными доходами компаний за 2021 г., в основном за счет экспортеров, которые возможно обеспечат аналогичные показатели и по итогам 2022 г.

- Доля экспортеров в структуре дивидендных выплат на российском рынке превышает 80%, такое соотношение сохранится последующие годы, в этом плане рынок сужается

- Нетто-эффект для рубля от дивидендов в целом становиться более позитивным, но в синергии с выплатами по налогам

- Экспортеры щедро делятся своими доходами, но продолжают сокращать продажи валюты из-за стерилизации валютной ликвидности, которая снизится в следующем году ввиду продолжающегося роста добычи, что окажет дополнительную поддержку рублю