Если вы читаете эту статью, скорее всего у вас намечается крупная покупка, но денег на неё не хватает. Самый простой способ решить проблему — взять кредит наличными. Но чтобы выбрать подходящий вариант, приходится пройти целую полосу препятствий. В статье делимся приёмами, которые помогут получить деньги без лишних усилий и с максимальной выгодой.

Выберите банк и программу

Многие слышали про агрегаторы банковских услуг, но на практике мало кто умеет ими пользоваться. Вот какие функции агрегаторов вам пригодятся.

Список актуальных продуктов. Здесь видно предложения разных банков и ключевую информацию по ним — условия, ставки, сумму и срок займа. Это поможет увидеть картину на рынке целиком и понять, насколько выгодные ставки предлагают банки в рекламе.

Василий услышал по телевизору, что Альфа-Банк даёт кредит наличными под 5,5% годовых, но не понимает, много это или мало. Василий идёт на сайт-агрегатор и сравнивает ставки.

АО «Альфа-Банк». Лицензия №1326

Отбирать предложения банков можно и вручную, тогда вы узнаете интересные особенности кредита. Например, можно ли не ехать в банк, чтобы его получить.

Михаил живёт за городом. До офиса банка далеко, и не хочется тратить лишние деньги на дорогу. Если он оформит кредит в Альфа-Банке, сотрудник приедет к нему домой, чтобы подписать документы и отдать карту с деньгами.

Персональный подбор кредита. Если вам не хочется искать банки вручную, доверьте подбор агрегатору. Укажите сумму, которую хотите взять, срок и комфортный ежемесячный платёж. Система подберёт вам подходящие варианты и покажет, в каких банках легче будет получить одобрение.

Кредитные брокеры рекомендуют совмещать ручной поиск и персональный подбор.

Сначала изучите предложения самостоятельно и выберите привлекательные. А затем посмотрите, что предложит агрегатор. Выберите 4–5 подходящих банков, чтобы из них выбрать лучший. Если нужный банк не попался в персональном подборе, перейдите на его страницу и изучите условия внимательнее. Возможно, есть нюанс, который не учёл агрегатор.

Учтите срок первого платежа

В рекламе и выдаче агрегаторов не всегда пишут, когда вносить первый платёж. А от этого зависит, к какому числу нужно собрать нужную сумму. Чаще всего первый раз нужно платить через 30 дней после оформления кредита. Например, если вы заняли деньги 1 ноября, первая выплата будет 1 декабря.

Но некоторые банки могут назначить первую выплату раньше или позже. Сокращение срока может быть критичным, поэтому за ним стоит следить. А если срок будет больше, это даже удобнее.

Аркадий оформил кредит наличными в Альфа-Банке 6 октября. Первый платёж через 45 дней, поэтому у Аркадия на целых 15 дней больше, чтобы подготовиться к выплатам. АО «Альфа-Банк». Лицензия №1326

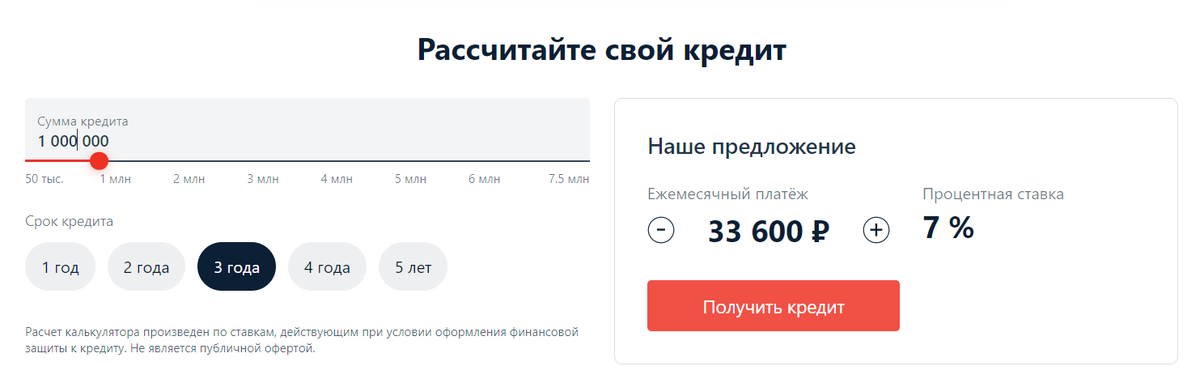

Подберите выгодные условия с помощью калькулятора банка

Ставка по кредиту наличными в каждом банке плавающая и может меняться в зависимости от срока или суммы займа. Уточните это у менеджера или рассчитайте всё сами на калькуляторе.

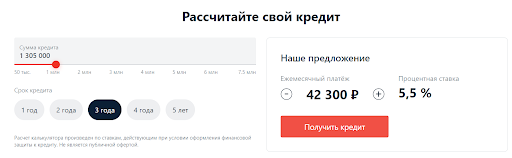

Олег планирует капитальный ремонт в квартире, и ему нужно не менее 1 млн ₽. Выплатить эту сумму он может за 3 года. При таких условиях ставка будет 7% годовых. Но если он займёт на 300 000 ₽ больше, процент снизится до 5,5%.

Такая хитрость поможет за 3 года сэкономить 585 000 ₽ — это почти вдвое больше, чем придётся добавить. Так Олегу хватит на ремонт, мебель, и он останется в плюсе.

Потратьте пару минут и посмотрите, как будет меняться ставка, если занять чуть больше или чуть меньше, увеличить или уменьшить срок займа. Порой это позволяет сэкономить немалые деньги.

Возьмите максимальный срок и минимальный платёж

Срок кредита никак не влияет на процентную ставку — она одинаковая и при займе на год, и на 5 лет. Поэтому лучше пусть срок будет больше, а платёж — меньше. Если сможете, закроете кредит досрочно — Альфа-Банк не берёт за это комиссию. А если вдруг денег будет впритык, всё равно сможете платить без просрочек.

Даниил готов откладывать по 65 000 ₽ в месяц, поэтому может позволить себе взять 2 млн ₽ на 3 года. Но он помнит, как в 2020 году его лишили премии и зарплата уменьшилась на треть. Кроме того, он хочет спокойно ездить летом в отпуск. Поэтому Даниил растягивает кредит на 5 лет.

Оформите страховку

Большинство рекламных предложений банков работают только при оформлении страховки. Если вы рассчитываете получить заветную ставку в 5,5% годовых, без неё не обойтись. Кажется, что банк давит и заставляет переплачивать, но страховка важна: она поможет справиться с кредитом в трудной ситуации.

Михаил — рабочий на металлургическом заводе. Он получил травму и не смог работать в течение полугода. Всё это время ему платили больничный — его он тратил на жизнь и лечение. А кредит за него платила страховая.

Банку страхование жизни и здоровья даёт уверенность в том, что кредит отдадут, даже если с вами что-то случится. Поэтому банки готовы платить за это страховым компаниям и предлагают льготные кредиты застрахованным клиентам.

Чек-лист: как получить выгодный кредит

- Выбрать банк и найти самое выгодное соотношение условий — для этого воспользуйтесь агрегатором.

- Посмотреть срок первого платежа — чем он больше, тем лучше.

- Взять кредит на максимально долгий срок, если это не влияет на ставку.

- Оформить страховку, чтобы не переживать, что с вами что-то случится и вы не сможете платить.

Если всё это учесть, даже без экономического образования можно выбрать кредит на выгодных условиях — например, 7,5 млн ₽ наличными под 5,5% годовых.