ГМК Норникель опубликовала отчет за 2022 год, в котором показатели по выручке и по прибыли упали по сравнению с прошлым годом. Многие инвесторы задумались, стоит ли инвестировать в эту компанию? Разберем этот вопрос ниже.

ГМК Норникель — один из крупнейших вертикально интегрированных горнодобывающих холдингов, который занимает 2 место в мире по производству никеля, 1 место по производству палладия, а также является крупнейшим производителем платины и меди в мире.

Активы

Компания имеет филиал на Таймырском полуострове, площадку на Кольском полуострове, Быстринский горно-обогатительный комбинат.

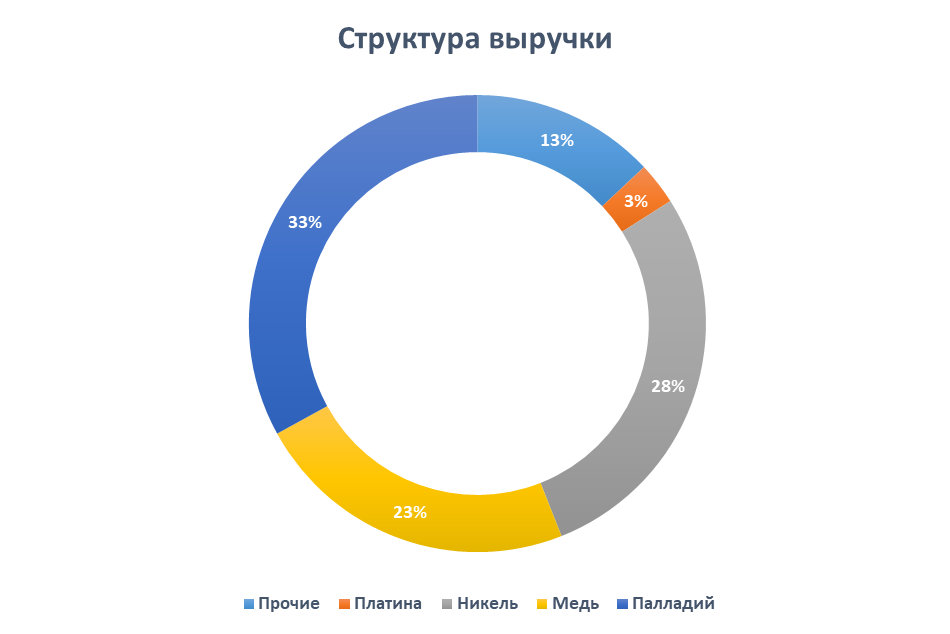

Выручка

По итогам 2022 года выручка компании составила 1184,477 млрд. рублей, что ниже на 10% показателя прошлого года.

Основную долю выручки она получила за рубежом (92,7%), из которых на Европу пришлось более 48%; Азию – около 30%; Северную и Южную Америку — более 14,5%.

Наибольший негатив на выручку оказал объем реализации металлов, но само производство выросло. В 2022 году объем запасов вырос на 55%, по сравнению с прошлым годом. Это говорит о том, что компания все больше работает на склад, а не на рынок.

Чистая прибыль

Чистая прибыль по итогам 2022 года составила 429,343 млрд. рублей, что на 16% ниже показателя прошлого года.

Показатель EBITDA (прибыль до выплаты процентов по кредитам, налогов и без учета амортизационных отчислений) составил 619,955 млрд. рублей, снизившись на 17% г/г.

Значительное снижение этих показателей в большей степени связано с увеличением себестоимости производства продукции, основная причина которой увеличение расходов на заработную плату, налоговых платежей и расходов на ремонт.

Финансовая устойчивость

Долговая нагрузка компании достаточно высокая — доля собственного капитала находится на уровне 30%, но за счет кредитного плеча и стабильных финансовых потоков, рентабельность капитала очень высокая. Однако, из-за падения прибыли в 2022 году рентабельность снизилась на 71%.

Инвестиционная оценка

1) Компания недооценена по P/E со значением 5,24.

2) Компания платит дивиденды.

ГМК стабильно выплачивает дивиденды с 2011 года, средняя доходность к выплате составляет около 10%. Дивиденды выплачивали даже, когда было серьезное снижение выручки за счет штрафов в 2020 году, и ухудшение геополитики и рост себестоимости в 2022 году.

Последние годы Норникель дивиденды были очень высокие, потому что у них было соглашение с Русалом. Дивиденды доходили до 60% от EBITDA. Но в конце 2022 года это соглашение закончилось.

На совете директоров 15 декабря 2022 года, менеджмент компании предложил снизить дивиденды по итогам 2022 года до $1,5 млрд после $6,3 млрд, выплаченных по итогам 2021-го. И акционеры были не против.

Теперь скорее всего компания будет платить дивиденды в 2 раза ниже, чем раньше, а оставшуюся часть прибыли будут направлять на инвестиции в инфраструктуру.

Какие проблемы есть у ГМК?

По оценкам экспертов, средний износ основных фондов «Норникеля» по горным объектам уже в районе 72%, а 75% электроэнергетического оборудования имеет наработку выше предельной.

В компании периодически происходят аварии и разрушения. Например, в феврале 2021 года в дробильном цеху на Норильской обогатительной фабрике произошло обрушение порядка одной тысячи квадратных метров. А в июле 2020 года из-за разрыва трубопровода во время плановых работ по промывке случился разлив отходов на Надеждинском металлургическом заводе.

В бюджете на 2023 год утвержден объем капитальных вложений на уровне около $4,7 млрд. Это на 10% больше, чем год назад, и предполагает рост инвестиций примерно на $430 млн. Но мы бы не ожидали от инвестиций в инфраструктуру быстрой инвесторской отдачи.

Какие выводы можно сделать?

В 2022 году падение выручки и прибыли, затоваривание складов, перестройка логистики и новая дивидендная политика шли параллельно с инвестиционной программой компании, разработки новых проектов и ралли цен на металлы.

Колебания по прибыли и по выручке в 10-15% нормальны даже для мирного года, а тут кризисный год. На текущем негативном фоне такие цифры дорогого стоят.

Здесь есть другой негатив — снижение дивидендных выплат.

Мы ничего плохого в данной инвестиционной идее не видим, наоборот, есть позитивные тенденции. Но для нас, как для инвесторов, они недостаточны, чтобы в нее запрыгнуть.

// Не является персональной инвестиционной рекомендацией!

Если хотите выбирать качественные идеи, приходите в наш Клуб инвесторов, где мы показываем, куда инвестируем сами, даем подробную аналитику всех компаний на рынке РФ и США, а также отвечаем на все вопросы инвесторов в режиме реального времени.

Подробнее о Клубе инвесторов можно узнать тут:

Если хотите познакомиться с нами поближе, приходите на бесплатный вебинар, где мы разбираем частые ошибки инвесторов, делимся своим подходом в инвестициях и показываем, как зарабатываем в кризис.

Регистрация на вебинар тут ⤵️