Если в будущем будет так, как того желает наш регулятор, застройщикам точно не позавидуешь. А настрой там, в отношении финансовых изобретений строителей, более чем решительный.

Что говорить, если вслед за замечанием замминистра Минстроя о запредельных мерах со стороны Центрального банка в отношении ипотек от застройщиков, оттуда в этот же день прилетает очередное:

Мы ожидаем, что ипотека от застройщика станет гораздо менее распространенной после повышения резервов по кредитам, выданным по ставкам, значительно отличающимся от рыночных

И добавляют:

Мы ожидаем, что ипотека с кешбэком прекратит свое существование в ближайшее время

Директор департамента финансовой стабильности Банка России Елизавета Данилова

То есть там, судя по всему, перестали обращать внимание на выпады Минстроя и упорно двигаются к своей цели – стандартные для всех условия по ипотеке.

Что для застройщиков, в нынешних условиях при их запросах - смерти подобно

Об этом говорит и статистика

Ставка больше чем жизнь

С размера 0,1% в декабре, в январе ставки по таким программам поднялись сразу до 3%. Благодаря этому, средняя ставка по ДДУ выросла всего за месяц на 1,3%, с 3,5% до 4,8%, это мы уже обсуждали в одной из публикаций.

Кстати, средняя ставка, косвенное подтверждение «популярности» стандартных льготных программ, где размер ставки 8%.

Как видите, основная масса кредитов на ДДУ приходится на субсидируемые застройщиками программы

О том, что это так, говорит ещё один факт – повышение ставок обвалило выдачи сразу на 36% по колличеству

То есть «драйверы», в виде «семейной ипотеки» на которые все так надеются, совершенно неактуальны в нынешних условиях

Тем не менее, других нет и не предвидится, ибо уже в феврале ставки по программам застройщиков продолжили свой рост

Минимальный размер ставки по субсидированной ипотеке от застройщиков повышен с 3 до 5,5% годовых.

Рост минимальной ставки по субсидированным программам, безусловно, скажется на спросе.

Коммерческий директор девелоперской компании Asterus Вера Стефан

И хорошо, если только это, так нет…

Хорошие покупатели, но плохие заёмщики

Просрочка между тем подросла – эхо прошлогоднего кредитования всех подряд под 0,1% с низким первоначальным взносом и высокой кредитной нагрузкой

По данным ЦБ Просроченная задолженность россиян по жилищным кредитам в январе выросла по сравнению с декабрем на 1,64% - до 58,46 млрд.

При минимальном приросте портфеля

Портфель ипотечного кредитования по итогам января увеличился на 0,59% - до 13,93 трлн.

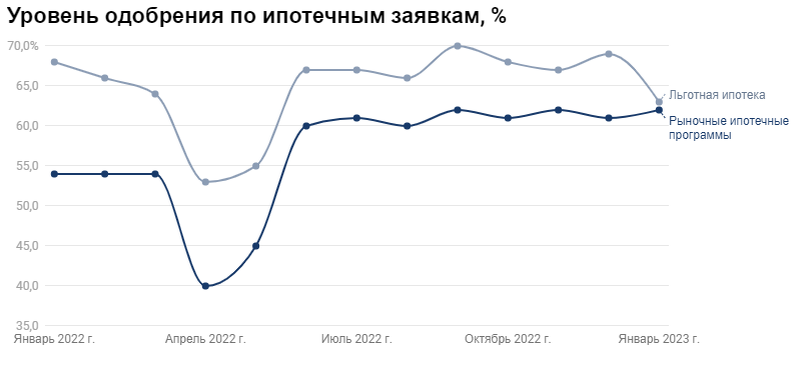

О снижении качества заёмщиков – любителей новостроек, а если сказать точнее – вынужденных любителей новостроек, так как в отсутствие необходимого уровня платёжеспособности и собственных средств для первоначального взноса, такие вынуждены идти именно за новостройками, можно судить по той же статистике

Если в ипотеке на вторичку доля отказов осталась в январе практически без изменений, то по кредитам на новостройки она выросла на 6% всего за месяц

В декабре отказывали 31% клиентов, в январе уже 37%

Следствие ужесточения скоринга со стороны банкиров? Безусловно! ЦБ не зря взялся закручивать гайки.

Помимо сего факта, на рост доли отказов повлиял и рост ставок – ежемесячный платёж увеличился, а у большинства тех, кто идёт за новостройками, с доходами так себе

Начало года хорошее. Если ЦБ не остановится на полпути, глядишь, увидим нормальный рынок…

Мнение автора