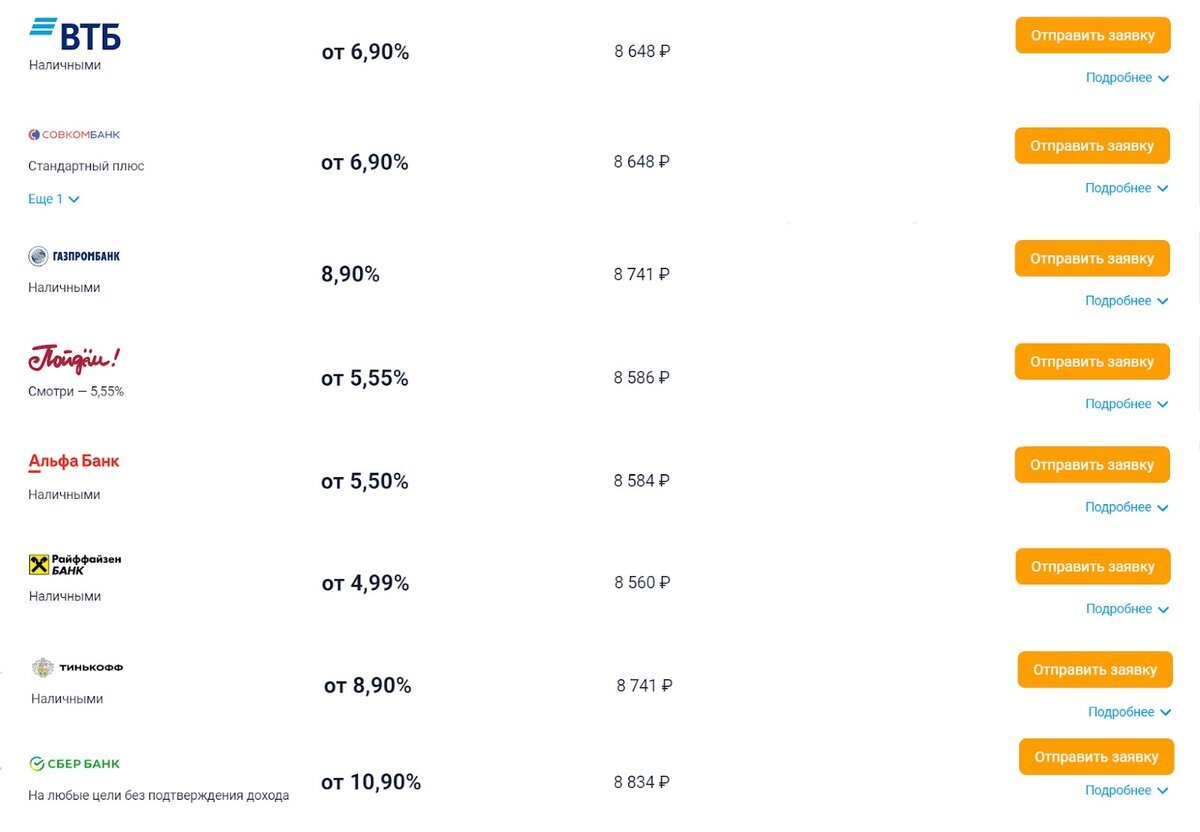

Недавно Альфа-Банк снизил процент по кредиту наличными до 5,5%. На фоне предложений других крупных банков такие условия выглядят очень интересными.

Порой банки замалчивают реальную ставку, указывая в рекламе наиболее выгодные условия, которые редко одобряют. Поэтому давайте на практике проверим, действительно ли Альфа-Банк выдаёт наличные под 5,5%.

АО «Альфа-Банк». Лицензия №1326

Разберёмся с условиями

Для начала давайте определим, что конкретно предлагает банк.

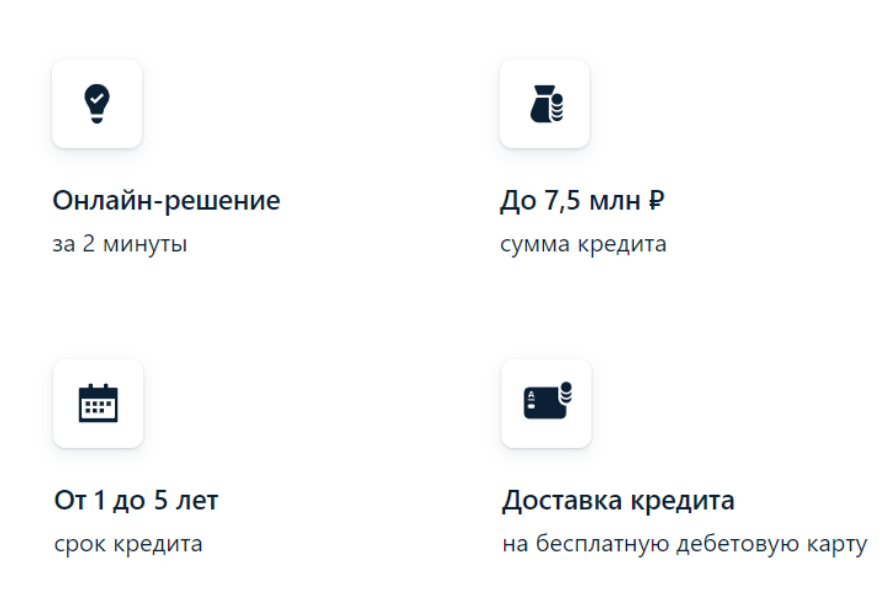

На странице этой акции написано, что предложение действует на кредит от 50 тысяч до 7,5 миллионов рублей. Срок, на который можно взять деньги, — от 1 года до 5 лет.

Условия выдачи денег

Деньги придут на дебетовую карту, например на самую простую карту Альфа-Банка, или на ваш счёт. Платить за обслуживание этой карты не нужно — она бесплатная всегда, без каких-либо условий. Снимать деньги можно в любых банкоматах, но до 50 тысяч рублей в месяц — на банкоматы Альфа-Банка это ограничение не распространяется, можете спокойно снимать больше этой суммы. Лимит на переводы в другие банки — 100 тысяч рублей в месяц.

Если вы берете кредит, чтобы совершить крупную покупку или частями снимать деньги в течение продолжительного времени, лимит на снятие вам не помешает. Более того, расплачиваясь картой, вы сможете получать до 2% кэшбэка за любые покупки и до 33% у партнёров Альфа-Банка. Но если вы планировали снять все деньги сразу, процент на снятие существенно снизит выгодность предложения.

Рассчитаем персональный процент

На сайте банка есть калькулятор кредита: можно рассчитать ежемесячный платёж и увидеть ставку по данным условиям. Попробуем немного поэкспериментировать с калькулятором и посмотрим, как будет меняться ставка.

- Если мы выбираем минимальную сумму кредита — 50 тысяч рублей и минимальный срок — 1 год, банк предлагает 7,5%.

- Увеличиваем срок кредита — процент тот же.

- Увеличиваем сумму займа до 250 тысяч — процент не меняется. Но, увеличив займ ещё на 1 тысячу рублей, мы снижаем ставку до 7%.

- Пересекаем черту в 1,3 миллиона, и ставка резко падает до заветных 5,5%. Дальше, как бы мы ни увеличивали размер займа и ни меняли его срок, ставка не менялась.

Реальные условия кредита наличными по ставке 5,5% — это размер займа от 1,3 миллионов рублей. При этом срок займа значения не имеет. В остальных случаях ставка колеблется в районе 7-7,5%.

Подадим заявку и дождёмся ответа

Но все мы понимаем, что результат, который показал калькулятор — это лишь прогнозируемая ставка. Чтобы узнать точные условия, попробуем пройти скоринг.

Вводные. Я состою в официальном браке. Наш совместный с женой доход — 110 тысяч в месяц. Кредитная история минимальная — в данный момент мы платим ипотеку 15 тысяч в месяц. Есть несколько кредиток, которыми мы не пользуемся.

Попробуем взять 2 миллиона рублей на 5 лет.

Калькулятор говорит, что банк одобрит ставку в 5,5%. При этом платить придётся 43 тысячи в месяц.

Подаю заявку: потребовалось оставить контактные и паспортные данные, указать доход за последние 3 месяца и ответить на стандартные вопросы — семейное положение, образование, стаж работы, цель кредита и т.д.

Думаю, такое количество запрашиваемой информации вполне допустимо, особенно если заявку будут рассматривать онлайн. Если бы у меня спросили только ФИО и номер телефона, это больше бы насторожило меня. Тем более заполняется эта форма за несколько минут.

Я не прикладывал документы, но система сразу выдала, что для получения кредита они потребуются. Здесь же был список того, что нужно подготовить: паспорт, права, справка о доходах и дополнительный документ, подтверждающий личность.

На последнем шаге сайт выдал, что моя заявка принята и будет рассматриваться в течение нескольких минут.

Через полчаса перезвонила менеджер банка и сообщила, что мне одобрен кредит наличными, но из-за крупной суммы займа всё же придётся заглянуть в ближайший офис с документами и подтвердить указанную информацию.

Я попросил девушку уточнить условия займа. Она подтвердила, что ставка по кредиту будет действительно 5,5%. Добавила, что ставка предлагается при покупке страховки, но это было ожидаемо.

Финал

Я не планировал брать займ и оформлял заявку только ради того, чтобы проверить насколько заявленные условия соответствуют реальности. Но не так давно мы с женой запланировали приобрести автомобиль и начали откладывать.

Мы сели и посчитали расходы на общественный транспорт и такси, сравнили их со стоимостью содержания авто, прикинули, как долго нам придётся копить. Поняли, что накопить быстрее, чем за пять лет, у нас вряд ли получится, а за это время мы отдадим за поездки примерную стоимость переплаты за кредит. Да, за личное авто также придётся платить, но это плата за комфорт, который мы посчитали — важнее.

Мы решили, что выгоднее будет взять кредит. Итак, когда бухгалтерия выдала мне 2-НДФЛ, я отнёс документы в Альфа-Банк и забрал карту с деньгами.

Результат: 3 минуты, чтобы заполнить форму, один созвон с менеджером, 10 минут в банке и можно ехать в автосалон, выбирать новое авто — что мы сейчас и делаем.