«Если бы эту книгу пришлось писать несколькими годами раньше, то едва ли можно было собрать достаточно полный материал для отдельной главы по информационным машинам. Но развитие производства электронных вычислительных машин, наблюдающееся за последние годы, представляет собой тему, которую нельзя обойти молчанием и которая легко может быть оформлена в виде главы книги по производству знаний», такими словами начинал одну из глав своей книги Фриц Махлуп в 1962 году [18].

Для современных учёных и специалистов работающих над вопросами формирования и развития рынка информационных технологий (ИТ) в XXI-веке, уже не приходиться говорить о скудости или отсутствии материалов для изучения. Перед современниками стоят другие исследовательские задачи, одна из которых систематизация и изучение большого объёма нового материала о сфере ИТ и выработка современных положений и прогнозов для значимой сферы народного хозяйства любого развитого государства.

С отмеченного выше периода прошло 50 лет и рынок ИТ претерпел большое развитие, равно, как и произошло могучее развитие техники за эти годы. Постоянное его развитие привело к тому что сейчас рынок ИТ включает в себя сегменты, которые по своему объёму и важности, сами по себе могут быть представлены как крупные рынки со множеством подсегментов.

Напомним, что современные ИТ это сфера, которая к настоящему времени состоит из трёх глобальных сегментов: производство персональных компьютеров (ПК) и компьютерной техники и периферийных устройств; программное обеспечение (ПО); ИТ-услуги (консалтинг, обучение, внедрение, пусконаладочное управление, сервисная поддержка) [9].

Автор, в отличие от своих предыдущих работ, освещающих либо период развития ИТ за 60-90-е годы XX-века, либо рассматривающих рынок в целом [6,7,8], в данном материале постарался отразить состояние одного из более чем сорока подсегментов рынка ПК и периферийных устройств входящих в сферу ИТ. Предлагаемый материал выступает как составная часть более обширного и комплексного исследования по формированию, развитию и управлению рынком информационных технологий в России.

В статье в качестве одного из подсегментов более крупного сегмента российского рынка ИТ, будет рассмотрен рынок серверов и его состояние в начале XXI-века.

Актуальность исследования рынка информационных технологий определяется многими факторами, ведущими из которых являются мировые структурные сдвиги, сдвиги в российской экономике, а также ведущая роль научно-технического прогресса в формировании благосостояния нации.

Основными методами изучения выбранной темы стало обобщение информации из различных источников, анализ структуры и участников на основе выделения долей и процентов, прогнозирование дальнейшего развития рынка.

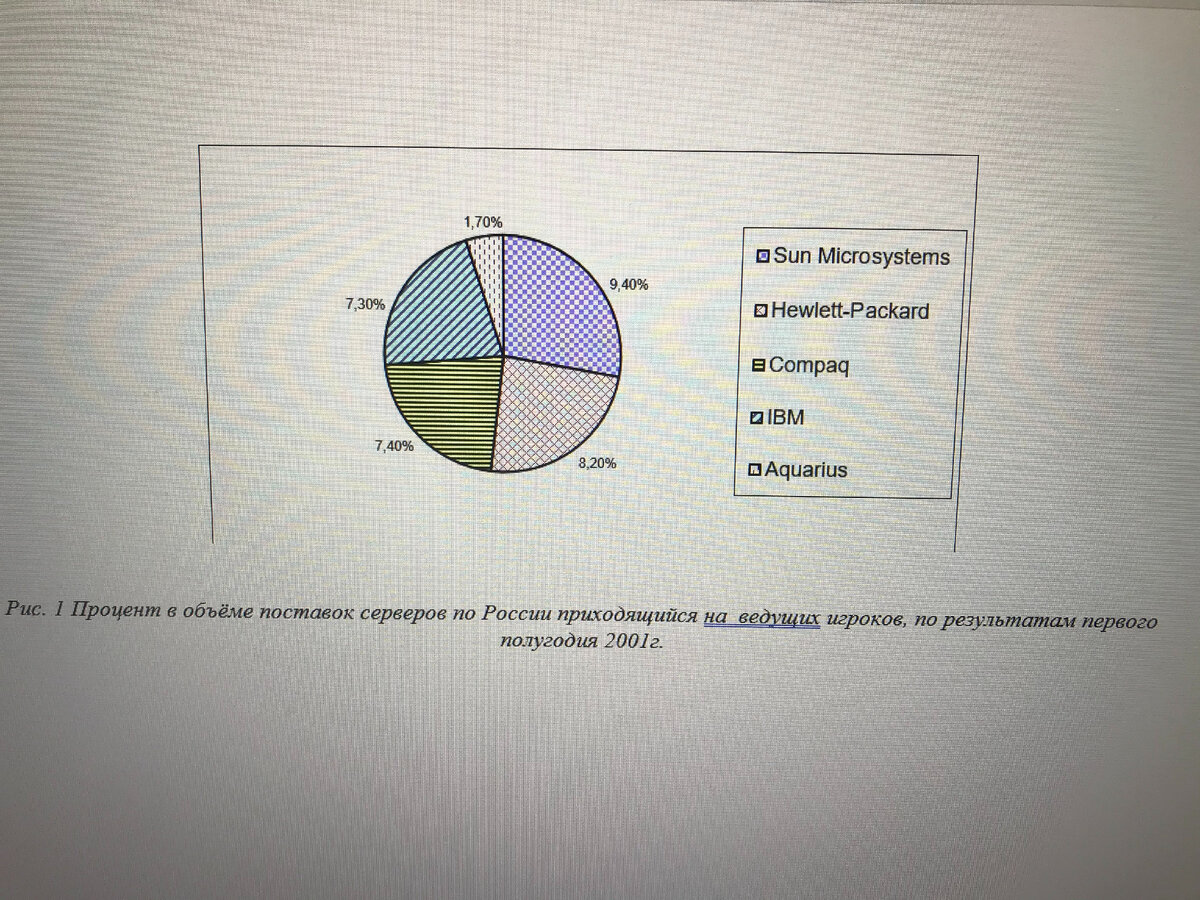

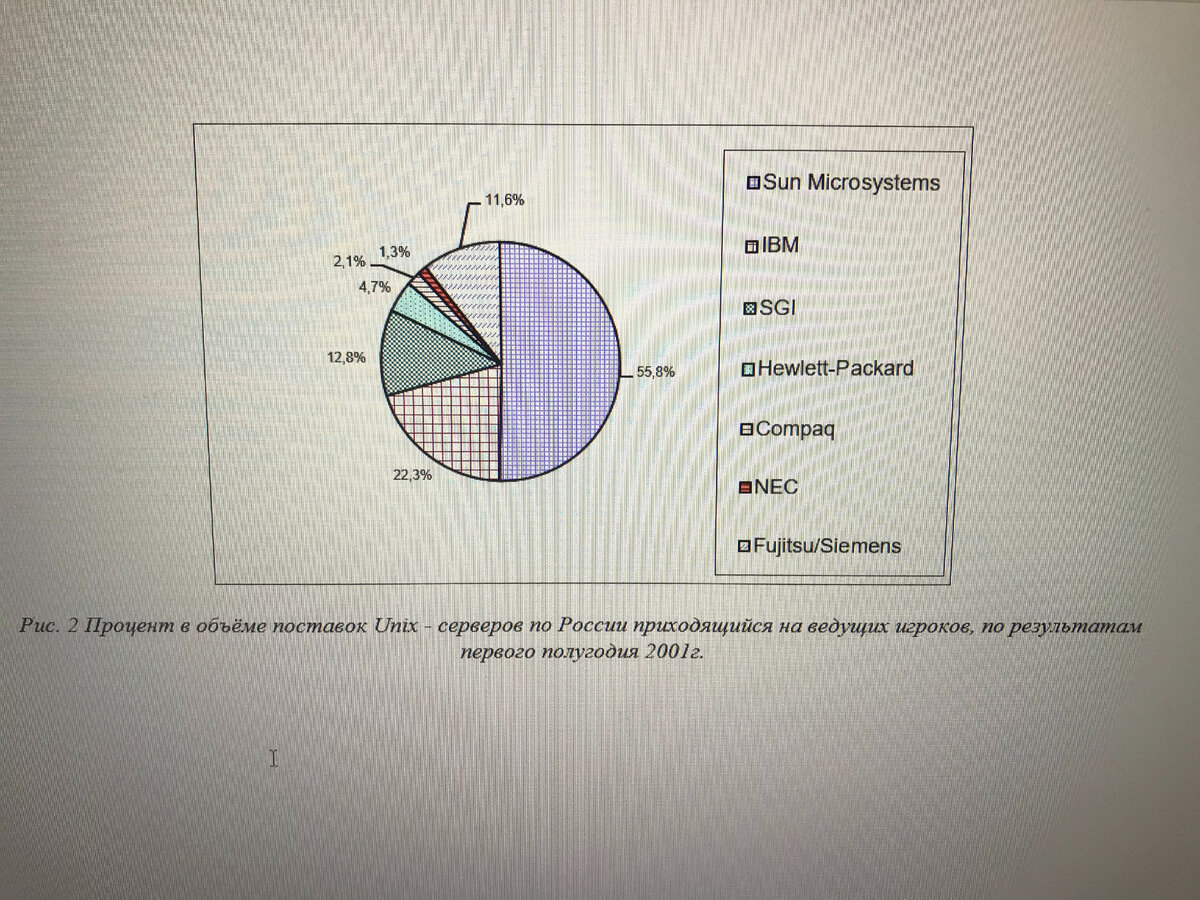

В России в первом полугодии 2001 года наиболее прочные позиции на рынке серверов занимала компания Sun Microsystems, в том числе на рынке Intel – серверов (рис. 1), и ещё большее лидерство этой компании было заметно на рынке Unix – серверов (рис. 2).

По прогнозам IDC сделанным в 2002 году объём российского рынка серверов должен был достигнуть отметки в 53 тыс. шт. IDC прогнозировала, что темпы роста в 2002 году составят 17,7% в абсолютном и 13,7% в стоимостном выражении [34,35].

По другим данным, которые представила ITResearch, во 2 квартале 2002 года, по сравнению с аналогичным периодом предшествующего года, российский рынок серверов вырос на 19%, что составило немногим более 11 тыс. шт. Исходя из этого получается, что рынок серверов во втором квартале 2001 года составлял 9244 шт. Лидером рынка серверов являлась компания Compaq (ITResearch учитывал продукцию компаний Compaq и Hewlett-Packard по отдельности) [20,21].

В 3 квартале 2002 года на рынке серверов рост составил 35,1%. Поэтому можно указать, что объём рынка за этот квартал составил примерно 12-15 тыс. шт. Лидировать продолжала компания Compaq, а на первую тройку производителей серверов («Аквариус», «Крафтвей», Compaq) в сумме приходилось примерно 37% продаж [20,21].

Обращает на себя внимание то обстоятельство, что в 2001 году (см. рис. 1) в пятёрку поставщиков серверов на российский рынок входила только одна отечественная компания «Аквариус». В 2002 году из трёх лидеров рынка два отечественных сборщика. Однако, это обстоятельство ни в коем случае не должно вводить в заблуждение и создавать иллюзии относительно развития самостоятельного отечественного производства ПК вообще и серверов в частности в России. Комплектующие используемые для сборки, были полностью импортного производства.

Анализ работы компаний на российском рынке серверов позволяет на основе выбранных источников получить следующую картину этого рынка. Начнём с того, что из зарубежных компаний, представленных на российском рынке сведения за ряд лет имеются о следующих из них: Compaq, IBM, Acer, Sun Microsystems, Fujitsu Siemens Computer.

В частности компания Compaq в 2001 году увеличила оборот в секторе поставок высокопроизводительных систем на 94%, при общем росте оборота за тот период в регионе включающем Россию, Среднюю Азию, и Закавказье на 17%. При этом основной успех был обеспечен благодаря следующим факторам: слаженной работе коллектива, эффективно организованным каналам сбыта, мощной клиентской базе особенно в тех областях где Compaq всегда занимала прочные позиции (банковский сектор, телекоммуникации, госсектор). [32].

При этом, как отмечается другими специалистами данного сегмента ИТ рынка, увеличение продаж в 2001 году наблюдалось по всем линейкам серверов. Так, например, продажи Intel – серверов выросли на 69%, а Unix – серверов на 43%. Такие результаты были достигнуты благодаря работе партнёров, на долю которых приходится 90% бизнеса IBM [17,24].

Высокие результаты работы показала компания Sun Microsystems в СНГ (Россия, Украина, Молдавия, Белоруссия). Объём продаж в 2002 году вырос на 27%, а прибыль на 20% (в 2001 году на 22% и 33% соответственно). Это связано с тем, что в 2001 году в структуре продаж большая доля приходилась на мощные серверы, а в 2002-2003 годах наблюдался активный спрос на менее прибыльные продукты массового рынка [10].

В структуре продаж продуктов Sun Microsystems в СНГ в 2003 финансовом году серверы занимали 66% из которых 32% - серверы масштаба предприятия, 34% серверы рабочих групп.

Sun Microsystems продолжает занимать лидирующие позиции на российском рынке Linux и Unix – серверов. Согласно данным IDC, в 2002 году в сегменте таких систем с RISC-процессорами доля Sun Microsystems составила 77,1% в штучном выражении и 40,5% в денежном [35]. Близкие оценки приводит и аналитическое агентство ITResearch – 78,4% и 50,2% соответственно. Тенденции изменения спроса на продукцию Sun Microsystems нагляднее проявляются на более длительных временных интервалах. Так, за период с 2000 г. продажи серверов масштаба предприятия выросли в 2,5 раза, а серверов для рабочих групп в 4,5 раза.

Работа на российском рынке компании Acer характеризуется следующими результатами. В регионе СНГ оборот фирмы в 2002 году составил 10,6 млн. евро (с учётом продаж Acer Multimedia, которая во втором квартале 2002 года выделена в отдельную компанию Benq). При этом в структуре оборота Acer CIS в денежном выражении на долю сегмента серверов приходилось только 3% в 1 кв. 2002 г. и столько же в 2003 г. Таким образом, мы видим, что этот сегмент в данной компании за год не претерпел никаких изменений. Предполагая, что 3% это доля сегмента серверов в структуре продаж Acer в год. Тогда получается, что продажи серверов в суммарном выражении за 2002 год в компании Acer CIS составили всего порядка 318 тыс. евро. [30].

Ещё одним игроком, который выступает на российском рынке серверов является Fujitsu Siemens Computers (FSC). Результаты работы этой компании за отрезок 2001-2003 года можно было охарактеризовать как незначительные. Мы знаем, что в 2002 году в качестве основной стратегии развития FSC в России, выбрала направление развития корпоративных Unix-серверов. Так по итогам за 2001 год, компания поставила в Россию 7 мощных серверов PRIMEPOWER высшего класса и около 40 – среднего. А по данным за первое полугодие 2003 года компанией FSC было поставлено Intel – серверов на рынок больше на 17%, чем в 2002 году [33].

Гораздо более полную информацию, а главное содержащую абсолютные показатели автор смог получить, анализируя работу российских компаний за 1999-2004 года.

Начиная анализ работы российских компаний, нужно отметить, что общие выводы о состоянии российского компьютерного рынка можно сделать только после рассмотрения всех его сегментов (серверы, ПК, ноутбуки), не забывая и новые направления (интеллектуальные карманные устройства и тонкие клиенты). Поэтому в данной статье автор делает главный акцент только на рынок серверов.

Автором были выделены следующие компании российского рынка серверов: «Аквариус», «Крафтвей», «Инфорсер», «R-Style», «Apple IMC», «Формоза».

Из перечисленных компаний особое внимание заслуживает «Аквариус», которая регулярно, предоставляет самую обширную, полную информацию и рассказывает о своих планах (таблица №1, таблица №2). Такой подход компании к освещению своей работы очень сильно способствует грамотному анализу рынка информационных технологий со стороны учёных и специалистов [1].

Таким образом, объём продаж серверов в натуральном выражение за 1999-2003 гг. компанией «Аквариус» составил примерно – 23 186 шт.

В 2001 году рост объёма продаж серверов в натуральном выражении по сравнению с 2000 годом увеличился на 81% (таблица №1). По оценкам IDC «Аквариус» лидировал в анализируемый период на российском рынке и являлся участником пятёрки крупнейших европейских производителей компьютеров этого класса.

В 2002 году прирост объёма продаж серверов в натуральном выражении относительно 2001 года составил 57,6% (таблица №1). Как сообщается по данным IDC за 2003 год, «Аквариус» занимал второе место по продаже ПК и серверов на российском рынке [34,35].

По данным на конец 2002 года, доля дистрибьюторского канала и VAR-реселлеров в структуре продаж серверов 54%, а 46% серверов было продано по федеральным контрактам через компанию «Аквариус Дата». В 2002 году компания «Аквариус» являлась лидером среди российских изготовителей серверов (второе место по продажам в России после Hewlett-Packard) и единственной российской компанией входящей в пятёрку лидеров по продажам серверов в Восточной Европе.

В 2003 году «Аквариус» продал свой 20000-ый сервер [3]. По данным аналитических компаний IDC и ITResearch, «Аквариус» в последние годы уверенно входит в тройку крупнейших производителей ПК и серверов, реализующих продукцию под собственной торговой маркой на территории России и в течение нескольких лет является лидером среди отечественных производителей серверов [4]. В 2003 году объём прироста продаж серверов по сравнению с 2002 годом составил 10% [2].

Приведённые данные отражают следующую тенденцию, снижение темпов прироста объёма продаж. Рост объёмов продаж серверов увеличивается в натуральных единицах (шт.) и снижается в относительных (%). По годам это выглядит следующим образом: 1999/2000 рост составил 341,36% (с 747 шт. до 2550 шт.); 2000/2001 рост составил 180,98% (с 2550 шт. до 4615 шт.); 2001/2002 рост составил 157,62% (с 4615 шт. до 7274 шт.); 2002/2003 рост составил 109,98% (с 7274 шт. до 8000 шт.).

Предварительно необходимо отметить, что указанная тенденция обуславливается различными факторами к числу которых можно отнести: переход компании с уровня новичка на рынке, когда естественно продажи относительно не велики, на уровень профессионала на рынке, когда достигнуты некоторые положительные результаты в развитии и его темпы стабилизируются; влияние конкурентов; нацеленность компании в первую очередь на продажи в динамичных отраслях хозяйства, где есть больший шанс привлечь платёжеспособного клиента и меньшее участие в других секторах; последний из указанных факторов напрямую связан с уровнем развития экономики, что, в общем, и определяет состояние рассматриваемой тенденции не только для компании «Аквариус», но и для всех других компаний изучаемого рынка.

Следующей компанией имеющей непосредственное отношение к отечественному рынку серверов, является компания «Крафтвей». В 2002 году инвестиции «Крафтвей» в разработку новых компьютеров составили 2,5 млн. долл. Предполагалось, что в 2003 году этот показатель достигнет 3,5 млн. долл.

В 2004 году «Крафтвей» являлся единственным в России производителем серверов на базе процессоров Itanium 2. По данным, самой компании в 2002 году было продано 4200 сервер с пятилетней гарантией [36]. В таблице№3 приведены основные государственные органы осуществляющие крупные закупки в компании «Крафтвей».

Отсутствие данных по ряду компаний частично восполняется работой консалтинговых компании. Так данные по компании «Инфорсер» за период 2000-2004 года отсутствуют, однако данный субъект фигурирует как один из участников рынка серверов со ссылкой на ITResearch.

Другой участник этого рынка компания «R-Style». В 2002 году компания осуществила сборку 2010 серверов, для сравнения в 2001 году было собрано 1500 серверов (прирост 34%) [5,37].

Отмечая результаты работы компании Apple IMC в России, специализированные источники указывают на рост продаж в 97% в области профессиональной техники за рассматриваемый период [31].

Завершает рассмотрение основных компаний-участниц российского рынка серверов, самый крупный производитель ПК и серверов компания «Формоза». Компания «Формоза», разработчик и поставщик ПК, серверов и некоторых видов делового ПО, не публикует официальных данных об объёмах своих ежегодных продаж. При этом большинство аналитиков изучив косвенные данные, сошлись во мнении, что в 2002 году именно эта группа стала в России производителем ПК номер один [16,27, 28, 29].

Таким образом, суммарный объём продаж отечественными компаниями на рынке серверов за год по которому есть максимальные данные (автор использует 2002 год) составил 13 484 шт. (без данных «Инфорсера» и «Формозы»). С учётом оценок консалтинговых компаний и экспертов можно предположить, что на пять основных производителей приходился объём продаж в 20-25 тыс.шт.

При этом, общая ёмкость рынка учитывая продажи всех, в том числе и иностранных компаний автором для 2001 года определён на уровне 56,3 тыс. шт. и в 65,8 тыс.шт. для 2002 года по темпам роста указанным IDC в 17,7% для 2002 года [20,34,35].

Полученные в ходе анализа данные приобретают дополнительный смысл, если сравнить их с величиной мирового рынка серверов (рисунок 3). Сравнивая данные за 2001 и 2002 года видим, что доля российского рынка в мировом в 2001 году составляла 0,042%, в 2002 году 0,048%. Используя данные IDC приведённые в начала статьи, получается, что доля российского рынка серверов от мирового составляла 0,039%. Если же учитывать вклад только российских компаний данное значение снизиться примерно в половину.

На рисунке 3 мы наглядно хотим продемонстрировать реальные объёмы мирового рынка ПК, который исчисляется млн. шт.

Такое положение отечественного рынка серверов в начале XXI-века позволяет сделать ряд выводов.

Во-первых, отечественный рынок серверов не играл сколько либо существенной роли на мировом рынке за анализируемый период (1999-2004 года).

Во-вторых, наблюдается подчинение российского рынка иностранным компаниям, в том числе и отечественных производителей, которые полностью зависимы от импортных комплектующих. Последняя часть этого вывода указывает на фактическое отсутствие собственной электронной промышленности.

В-третьих, низкая ёмкость рынка, подтверждает существующие проблемы в развитии народного хозяйства страны, когда главными отраслями предъявляющими спрос выступают не промышленность, а сфера услуг.

В четвёртых, при полной зависимости отечественного производства от иностранных поставок комплектующих, на российском рынке свободно себя ведут зарубежные в первую очередь американские производители.

Список использованных источников:

1. «Аквариус» берёт 80 миллионный рубеж, Алексей Максимов // PC WEEK/RE, №7, 26 февраля – 4 марта, 2002.

2. «Аквариус» подводит итоги и делится планами, Елена Гореткина // PC WEEK/RE, №5, 17-23 февраля, 2004.

3. «Аквариус» продал 20 тысяч серверов, Александр Трубицын // PC WEEK/RE, №45, 2003.

4. В планах «Аквариуса» - стать производителем компьютеров №1, Владимир Митин // PC WEEK/RE, №5, 18-24 февраля, 2003.

5. Группа R-Style стала более структурированной, Владимир Митин // PC WEEK/RE, №11, 1-7 апреля, 2003.

6. Долгушев Д.С., Основы формирования регионального рынка информационных услуг – теоретический аспект – Нижний Новгород: ООО «Издательство «Пламя», 2012 г. – 60 с.

7. Долгушев Д.С., Развитие рынка информационных услуг в 1970-1980-х гг. (на примере развитых капиталистических стран). Известия сочинского государственного университета №1-1 (23) март 2013, с. 38-41.

8. Долгушев Д.С., Российский вариант формирования и развития рынка информационных технологий. Экономика и предпринимательство№8 (37) 2013г., с.636-639.

9. Долгушев Д.С., Формирование и развитие регионального рынка информационных услуг. Автореферат диссертации на соискание учёной степени кандидата экономических наук, г.Н.Новгород, 2005, с.24

10. Ещё один успешный год Sun в СНГ, Сергей Свинарёв // PC WEEK/RE, №27, 22 июля, 2003.

11. Инфокоммуникации России в 2001 году, Пётр Чачин // PC WEEK/RE, №11, 26 марта, 2002.

12. Инфокоммуникации России в 2002 году, Пётр Чачин // PC WEEK/RE, №9, 18 марта, 2003.

13. Инфокоммуникационный сектор страны в 2003 году, Пётр Чачин // PC WEEK/RE, №9, 16-22 марта, 2004.

14. Информатизация России, год 2002-й, Владимир Дрожжинов // PC WEEK/RE №2, 28января, 2003.

15. Информатизация России, год 2003-й, Владимир Дрожжинов // PC WEEK/RE №8, 9 марта, 2004.

16. Перспективы продаж отечественных серверов, Владимир Митин // PC WEEK/RE, №2, 28 января, 2003.

17. Показатели Intel как индикатор рынка. Иван Рогожкин // PC WEEK/RE, №29, 12-18 августа, 2003.

18. Производство и распространение знаний в США, Ф. Махлуп. Издательство «Прогресс» 1966. Редактор Е.И. Розенталь.

19. Российский ИТ рынок в 1 квартале // PC WEEK/RE, №22, 17 июня, 2003.

20. Российский ИТ рынок в 2002 году // PC WEEK/RE, №12, 8-14 апреля, 2003.

21. Российский ИТ рынок в 3 квартале 2002 года // PC WEEK/RE, №46, 2002.

22. Российский ИТ рынок в 3 квартале 2003 года // PC WEEK/ RE, №46, 9-15 декабря, 2003.

23. Российский ИТ рынок во 2 квартале 2003 года // PC WEEK/RE, №34, 2003.

24. Российский ИТ-рынок растёт по всем направлениям, Елена Гореткина // PC WEEK/RE, №42, 12-18 ноября, 2002.

25. Состояние и тенденции развития рынка ИКТ в России, Владимир Дрожжинов, Александр Штрик // PC WEEK/RE №1, 20 января 2004.

26. Удачный год Fujitsu Siemens, Лев Левин // PC WEEK/RE, №12, 8-14 апреля, 2003.

27. «Формоза» делает акцент на маркетинге, Владимир Митин // PC WEEK/RE, №10, 25 марта, 2003.

28. «Формоза»: опыт продвижения торговой марки, Владимир Митин // PC WEEK/RE, №1, 15 января, 2002.

29. «Формоза» пожинает плоды реструктуризации, Владимир Митин // PC WEEK/RE, №9, 16-22 марта, 2004.

30. Acer довольна итогами реструктуризации, Владимир Митин // PC WEEK/RE, №14, 22 апреля, 2003.

31. Apple IMC взвешивает урожай, Иван Рогожкин // PC WEEK/RE, №5, 17-23 февраля, 2004.

32. Compaq увеличивает обороты в России // PC WEEK/RE, №5, 12 февраля, 2002.

33. Fujitsu Siemens Computers подвела итоги полугодия, Игорь Лапинский // PC WEEK/RE, №43, 18 ноября, 2003.

34. IDC – об ИТ и вертикальных рынках, Елена Гореткина // PC WEEK/RE, №37, 2003.

35. IDC о состоянии мирового рынка серверов, Лев Левин // PC WEEK/RE, №34, 2003.

36. Kraftway расширяет техническую поддержку, Лев Левин // PC WEEK/RE, №6, 24 февраля – 1 марта, 2004.

37. R-Style: итоги и перспективы // PC WEEK/RE, №13, 2002.