Как только вы определились с моделью автомобиля, которую хотите купить, приходится думать над способом покупки, если сейчас нет возможности заплатить полную стоимость. Как правило, есть два варианта – потребительский или автокредит. В статье подробно разбираемся в особенностях каждого из этих способов и отвечаем на вопрос «Что лучше выбрать?».

Потребительский кредит

Это знакомый многим обычный кредит на любые цели. Максимальная сумма такого кредита – 1,5 млн рублей. Банк не знает, на что вы потратите заёмные средства, поэтому ставка по такому виду кредитования выше. Любая неизвестность для банка – это дополнительные риски, которые приходится компенсировать.

Размер ставки зависит от многих факторов: наличие имущества, размер официального дохода, качество кредитной истории и так далее. Из-за этого процент по кредиту у всех разный, но в среднем он составляет 17–25%.

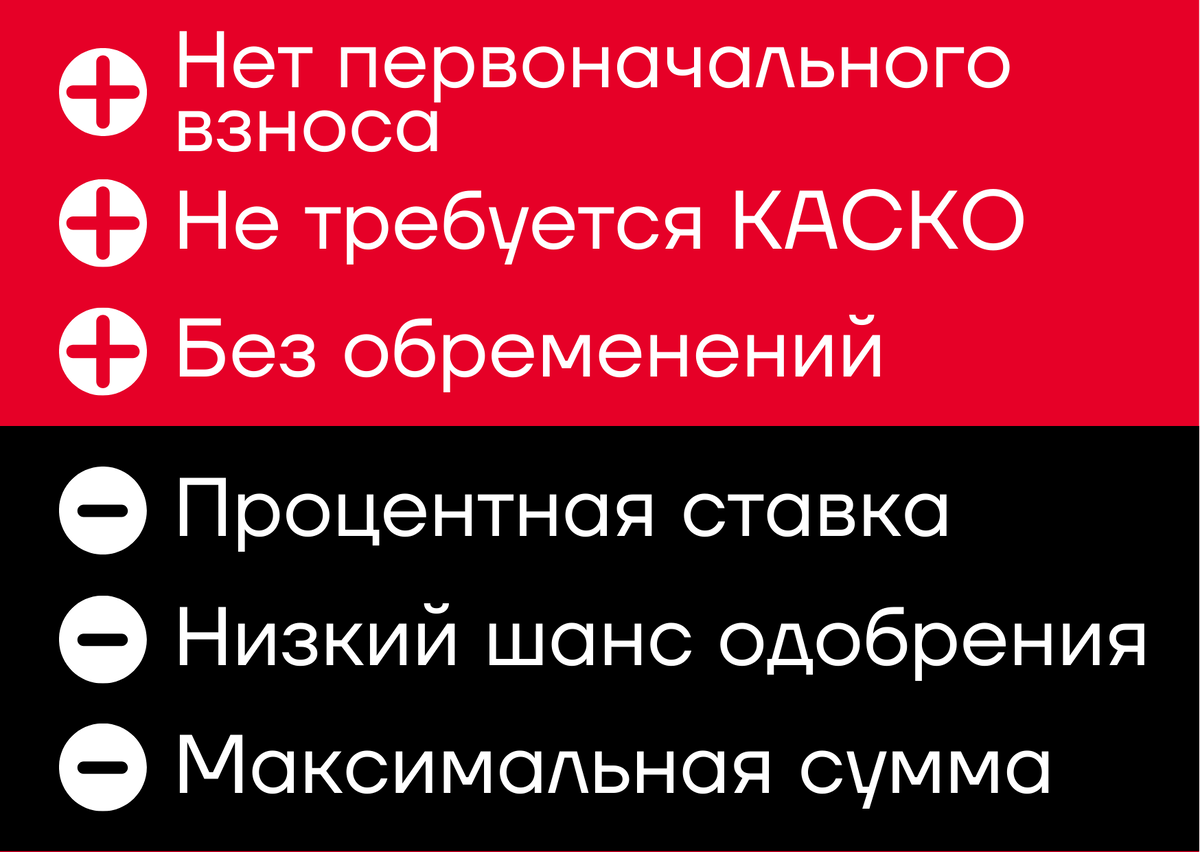

У потребительского кредита есть преимущество: автомобиль после покупки принадлежит только вам. Благодаря отсутствию обременений (ограничений из-за залога) вы можете распоряжаться машиной как угодно: сдавать в аренду, продавать или дарить.

Также для получения такого кредита не требуется первоначальный взнос и какое-либо страхование автомобиля. Но у этого есть и обратная сторона: получить одобрение бывает не просто.

Подведём краткий итог:

Автокредит

Это такой же потребительский кредит, но с парой отличий: он целевой и с обеспечением. Что это значит? Целевой он благодаря тому, что банк точно знает, на что уйдут деньги – на покупку автомобиля. А обеспечение – значит автомобиль остаётся в залоге у банка на всё время кредитования.

Эти два фактора хорошо влияют на процентную ставку – она в среднем ниже ставки по потребительскому кредиту на 3–10%. Например, в Росбанк Авто ставка на новый автомобиль от 3,9% (полные условия кредита можно изучить в этом документе). И максимальная сумма у автокредита выше – до 6,5 млн рублей.

Банк выдаёт кредит под такой низкий процент благодаря минимальным для себя рискам. В случае неуплаты он сможет продать залоговый автомобиль, чтобы возместить убытки. По этим же причинам шанс одобрения автокредита выше, чем потребительского. Это влияет даже на скорость решения – после отправки заявки Росбанк Авто отвечает в течение 1 минуты.

Решение приходит полное. С ним можно прийти в дилерский центр, подписать документы и забрать свой авто – повторно заполнять данные не придётся.

Также у большинства банков для получения автокредита есть два условия:

- требуется внести первоначальный взнос – в среднем он составляет 15–20%. Бывает и выше, но в таком случае банк должен предлагать очень выгодную ставку или другие бонусы.

- на приобретаемый автомобиль нужно оформить КАСКО.

Если нужны краткие итоги:

Что лучше выбрать?

Стоимость кредита разберём на примере. Допустим, вы решили купить Mazda CX-5 стоимостью 2,5 млн рублей в кредит на 1 год и у вас есть 1,75 млн рублей наличными. В таком случае сумма кредита составит 750 тыс рублей.

- Вам могут выдать потребительский кредит под 18% годовых. За год вы переплатите около 75 тыс рублей (10% от стоимости кредита).

- Автокредит получится оформить уже со ставкой около 4,5% годовых. Переплата за 1 год составит всего 18 тыс рублей.

Чтобы одобрить автокредит или снизить ставку многие банки помимо КАСКО требуют оформить ещё и полис личного страхования. Его сумму тоже следует закладывать при поиске самого выгодного предложения. Но чтобы не заморачиваться, рассмотрите оформление автокредита через Росбанк Авто – для одобрения под низкий процент страхование жизни не обязательно.

Также при выборе вида кредитования не забывайте про обременение. Продать автомобиль при автокредите возможно, но процесс сложен и не выгоден как банку, так и владельцу машины.

Листайте дальше, чтобы перейти на сайт Росбанк Авто. На нём вы можете сразу рассчитать кредит, а если оформите автокредит по онлайн-заявке, получите скидку 0,5% к процентной ставке.

Услуги по сбору и отображению информации по автомобилям, комплектации, характеристиках, стоимости и наличии оказывает ООО «Трейдинс.ру».

Услуги по кредитованию осуществляет ПАО РОСБАНК. Генеральная лицензия №2272 от 28.01.15.

Банк может отказать в предоставлении кредита.