Розничная и оптовая торговля – отрасли, в которых налоговые споры по дроблению бизнеса встречаются чаще всего: в 2020 г. – 47%, за 6 мес. 2021 г. – 46% от общего количества всех споров по дроблению (данные получены путем сплошного анализа всех дел этой категории за указанный период). Суммы доначислений – от 1,9 до 224 млн р. Статистическая вероятность выиграть спор по дроблению в суде в первом полугодии 2021 г. составила 14% (в 2020 г. – 19%). Таким образом, очевидно, что задача налогоплательщика – не довести спор до назначения выездной налоговой проверки и суда.

Налоговый орган при осуществлении предпроверочного анализа руководствуется 31 известными типовыми признаками дробления (в судебной практике их встречается значительно больше). Между тем механическое устранение признаков дробления («от обратного») не нивелирует налоговые риски, поскольку проблема не в признаках как таковых, а в самой структуре бизнеса при ее искусственности, отсутствии иных целей, кроме налоговых.

Шаблонный подход налоговых органов к выявлению и доказыванию дробления бизнеса, основан на типовых подходах к структурированию бизнеса налогоплательщиками, особенно в сфере торговли.

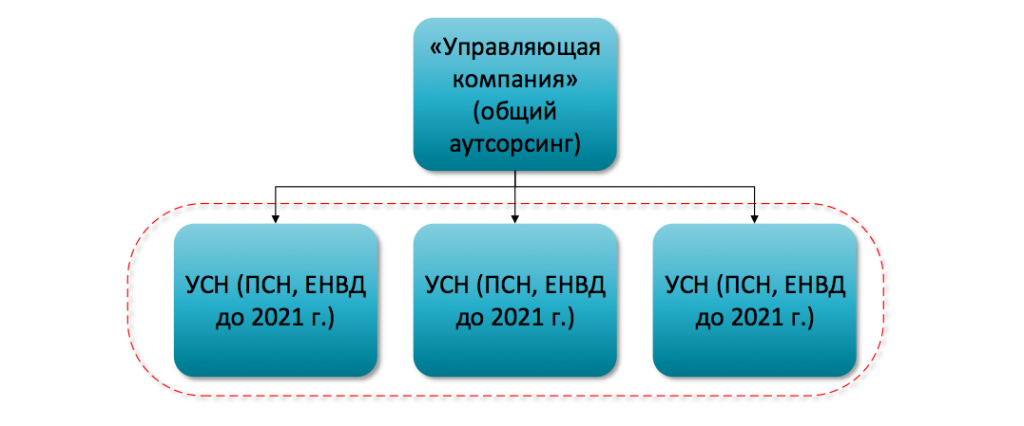

Если все или критическое большинство покупателей не являются плательщиками НДС, структура разукрупнённого бизнеса может быть следующей:

Несколько организаций и/или ИП осуществляют розничную или оптовую торговлю и применяют специальные налоговые режимы. Совокупная выручка всех участников группы компаний и/или численность сотрудников, превышают лимиты для применения специального режима. В группу компаний не входит производство или оптовый поставщик. Налоговая выгода достигается использованием специальных налоговых режимов, вместо уплаты НДС и налога на прибыль.

Очевидно, что сама по себе такая структура не может являться способом получения необоснованной налоговой выгоды: каждый из участников группы компаний в отдельности имеет право применять специальный налоговый режим. Но при наличии определённых признаков, налоговый орган приходит к выводу о том, что структура является дроблением, что дает основание для объединения выручки участников группы компаний, доначисления НДС и налога на прибыль (с учетом подтвержденных вычетов по НДС и расходов по налогу на прибыль: практику определения действительных налоговых обязательств можно считать устоявшейся).

Признаки дробления являются естественным следствием искусственности конструкции, при этом каждый признак в отдельности не свидетельствует о получении необоснованной налоговой выгоды:

1. Взаимозависимость. Центральный и главный признак всех дел по дроблению бизнеса, который выявляется ЕГРЮЛ. Признаки взаимозависимости установлены ст. 105.1 НК РФ. В делах по дроблению бизнеса в подавляющем большинстве случаев – это общие учредители или единоличные исполнительные органы, в том числе родственники или бывшие/действующие сотрудники. Значительно реже – иные признаки взаимозависимости (например, финансовая подконтрольность).

Если в нескольких организациях, применяющих специальные налоговые режимы, и осуществляющих один вид деятельности один учредитель, деловая цель структурирования неочевидна. А если учредители разные или полностью не совпадают? Если утверждать, что единый бизнес раздроблен, то он должен был бы осуществляться в рамках одного юридического лица или ИП, но это было бы возможно только если признать, что остальные участники – номинальные или они готовы были бы быть соучредителями одной организации. Между тем, это не всегда возможно.

Доказать номинальность участников, директоров и ИП возможно только в ходе их допросов (Определение ВС РФ от 11.03.2021 по делу А12 35127/2019, Определение ВС РФ от 05.04.2021 г. по делу А70 6720/2019). Налоговый орган пытается установить технический характер участников: они не ориентируются в бизнесе, самостоятельно не осуществляют руководство, не определяют ценообразование, не распоряжаются расчетными счетами.

Возможность распоряжаться счетами – ключевой признак самостоятельности директора или ИП, при этом налоговый орган на допросах может задать следующее вопросы: как выглядит «банк-клиент», кому принадлежит сим-карта, на которую приходят смс-сообщения для подтверждения платежей, кто осуществляет платежи, как они подтверждаются.

Платежи могут осуществляться самим директором или ИП, штатным бухгалтером или бухгалтерией на аутсорсинге, при этом руководитель в любом случае должен подтверждать платежи сообщениями, реестрами, подписями на счетах и т.д.

При наличии единого бенефициарного владельца, руководители и ИП выполняют техническую или административную функцию, но не осуществляют предпринимательскую деятельность, не имеют права распоряжаться счетами самостоятельно, поэтому в группе компаний неизбежно образуется псевдо-управляющая компания, в которой сосредоточены бухгалтерия, юристы, кадровики, инженеры по охране труда и т.д.

В свою очередь это приводит к возникновению таких вторичных признаков дробления бизнеса как: идентичный IP-адрес, единая ценовая политика, общее ведение бухгалтерского учета, единая кадровая политика, совместительство сотрудников, одни и те же представители по доверенности и т.д.

Взаимозависимость и технический характер участников, руководителей и ИП сами по себе являются признаками дробления и неизбежно приводят к возникновению сопутствующих признаков, которые выявляются налоговым органом путем направления требований, допросами и осмотрами.

Таким образом, чем реальнее руководители и учредители организаций, ИП, чем выше их самостоятельность, тем меньше признаков дробления. Но для раздробленного бизнеса это практически невозможно: бенефициар не готов к децентрализации, доверенный топ-менеджмент или младшие компаньоны отсутствуют, нет понимания каким образом сохранить контроль над группой компаний.

2. Осуществление одного вида деятельности.

Взаимозависимость и применение специальных налоговых режимов – недостаточно для признания структуры дроблением. Если одна организация осуществляет оптовую торговлю овощами, а вторая – строительством домов, дробления в такой структуре нет. Но разделение бизнеса на две организации, одна из которых торгует красными сапогами, а другая – зелеными, деловых целей не имеет.

Если один вид деятельности осуществляется в разных субъектах РФ, то есть для структурирования выбран географический принцип, это может являться деловой целью (Постановление АС Поволжского округа от 12.12.2019 по делу № А12-34527/2018).

Осуществление торговли взаимозависимыми лицами в одном помещении, очень редко признается судами в качестве деловой цели: Решение АС г. Санкт-Петербурга и Ленинградской области от 29.04.2021 по делу А56-95613/2020 (торговля сувенирами, ювелирными изделиями и шубами),Постановление 4 ААС от 04.12.2017 по делу А78-1159/2017 (торговля ювелирными изделиями двумя ИП в одном магазине по договору коммерческой концессии).

Аргумент об осуществлении лицензируемого вида деятельности как основания для структурирования группы компаний на несколько юридических лиц для диверсификации лицензионных рисков, который учитывался судами в 2017-2019 годах (Постановление АС Северо-Кавказского округа от 11.05.2018 по делу А53-2638/2017), в арбитражной практике 2020-2021 годов не находит поддержку у судов (Решение Арбитражного суда Краснодарского края от 17.06.2021 по делу А32-56416-2021, Постановление 12 ААС от 30.07.2021 г. по делу А12-20691/18).

Между тем, при наличии деловых целей и объективной невозможности осуществления лицензируемого вида деятельности в рамках одного юридического лица или ИП - может являться основанием для признания получения необоснованной налоговой выгоды отсутствующей.

Например, ИП осуществлял розничную торговлю продуктам и не имел права торговать алкоголем в силу требований закона. Для торговли алкоголем взаимозависимым лицом была создана организация, которая получила лицензию, после чего ИП и организация стали осуществлять деятельность в одном магазине. Суд указал, что «Инспекция не имела достаточных оснований присоединять выручку, полученную обществом от розничной реализации винно-водочной продукции, к выручке налогоплательщика, который в силу закона и отсутствия лицензии не вправе осуществлять данный вид деятельности» (Постановление АС Волго-Вятского округа от 06.10.2020 по делу № А43-3622/2018).

Таким образом, осуществление разных видов деятельности, географический принцип структурирования, лицензионные требования или требования поставщиков (например, о запрете осуществления торговли дилером товарами других производителей), может являться деловыми целями для осуществления деятельности несколькими организациями или ИП.

3. Использование общего товарного знака.

Развитие бизнеса приводит к тому, что для успешного осуществления торговли, продавцу становится важным позиционировать себя под одним брендом, который положительно ассоциируется у покупателей.

Так группа компаний начинает использовать один товарный знак и демонстрировать свое единство, которое не соответствует юридической структуре и попыткам скрыть фактическую взаимозависимость для налоговых органов.

В сфере торговли использование общего товарного знака без договора – однозначный признак дробления (Определение ВС РФ от 04.06.2021 по делу А32 57591/2019, Определение ВС РФ от 18.02.2021 по делу А32-19439/2018, Постановление 8ААС от 25.08.2021 г. по делу А46-213/2021 и др.). Также отрицательно оценивается заключение лицензионных договоров, но отсутствие по ним платежей (Определение ВС РФ от 22.07.2021 г. по делу А11-2223/2017).

Правообладатель может распоряжаться товарным знаком по своему усмотрению, в том числе передавать на него неисключительные права безвозмездно, но в деловой практике это может быть обусловлено только какими-либо иными обязательствами лицензиатов (например, закупать товар в определённом количестве у правообладателя). Таким образом, обычно лицензионный договор – возмездный.

Структурирование по «франшизному» типу – наиболее оптимальный способ объяснения некоторых признаков дробления. В силу специфики договора коммерческой концессии и желания правообладателя контролировать пользователей, возникают не признаки дробления, а признаки реальности договора: так правообладатель обязан контролировать соблюдения стандартов пользователями, правильность расчета роялти, обучать пользователей. Договор объясняет единое оформление магазинов, использование одинакового товарного знака, униформы и т.д.

Между тем, для коммерческой концессии не свойственно бухгалтерское обслуживание всех пользователей (включая осуществление платежей), формальный перевод сотрудников от одного пользователя к другому, в том числе для временного замещения и т.д. Также осевидно отсутствуют деловые цели для заключения лицензионного договора «самим с собой», когда состав участников правообладателя и пользователя одинаковый, а иных лицензиатов нет.

При смене пользователей, торговое оборудование и сотрудники не могут автоматически передаваться новому пользователю: прекращение и заключение договора должно иметь деловые цели для каждой из сторон, а стоимость «продажи бизнеса» должна быть обоснованной (рыночной).

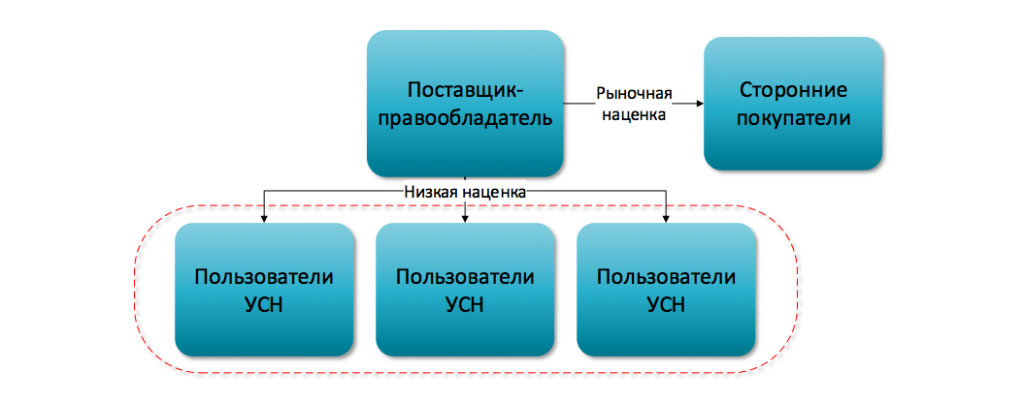

Договор коммерческой концессии может частично объяснить и разность наценки для пользователей и сторонних покупателей:

Но и такая структура бизнеса может быть признана дроблением: наиболее известный и одиозный спор – дело «Зенден», в котором налогоплательщик пока выигрывает (Постановление 1 ААС от 03.03.2021 года по делу № А11-15678/2019).

Также следует учитывать, что договор коммерческой концессии не может объяснить разную наценку пользователям, исходя из применяемой ими системы налогообложения. При этом налоговые органы при проведении проверок могут искажать факты, в том числе о размере наценки: так в Постановлением 12 ААС от 07.07.2021 г. суд указал, что довод налогового органа о том, что реализации товара в адрес подконтрольного лица осуществлялась с минимальной наценкой не соответствует действительности, поскольку сопоставление цен, отраженных инспекцией в решении, составило 0,000814% от объема продаж, выводы о значительном расхождении в цене налоговый орган делает исключительно на анализе реализации четырех позиций товара.

Если помимо покупателей, которым не требуются вычеты по НДС, есть и организации на общей системе налогообложения, используется самый популярный способ структурирования, предусматривающий разделение покупателей с НДС и без НДС. Структура бизнеса выглядит следующим образом:

В отсутствии иных деловых целей, возникают признаки дробления, помимо рассмотренных выше:

1. Общие склады (Определение ВС РФ от 24.06.2021 по делу А29-16450/2019, Постановление 17 ААС от 22.07.2021. по делу А76-26883/2020 и др.). При этом зачастую за аренду склада платит только один участник группы компаний, а сам склад не разделен. Логика налоговых органов понятна: маловероятно нераздельное хранение товара на одном складе с конкурентом, при том, что налогоплательщик еще и оплачивает его аренду.

2. Общий склад приводит к использованию общих трудовых ресурсов – работников склада (Решение Арбитражного суда Волгоградской области от 27.05.2021. по делу А12-1688/2021).

Очевидной может показаться рекомендация о разделении складов, что действительно значительно увеличило бы перспективы налогоплательщика при возникновении спора. Между тем, разделение складов может быть объективно не возможным, нарушит логистику и учет, потребует дополнительных расходов, но будет являться реальным обособлением организаций, а не имитацией.

3. Общий сайт, телефон, отдел продаж, который распределяет покупателей исходя из применяемой ими системы налогообложения (Решение Арбитражного суда Краснодарского края от 17.06.2021 по делу А32-56416-2020,Определение ВС РФ от 03.02.2021 по делу №А53 20425/2018).

Содержание информации о дилерах на сайте производителя, оптового поставщика или правообладателя – нормальная деловая практика, равно как и использование общего кол-центра, но непосредственные продажи и сопровождение клиентов должны осуществляться собственным штатом сотрудников организаций или ИП.

При этом могут возникать и управленческо-мотивационные трудности: так как лимит выручки организации и ИП на УСН ограничен 200 млн р., если продавцы смогут продать товар на большую сумму, то право на специальный режим будет утрачено. Следовательно, придется либо переходить на ОСН, либо искусственно тормозить продажи (чаще всего в 4 квартале), что может демотивировать продавцов. Если дать продавцам торговать от другой организации, возникнет еще один очевидный признак дробления.

4. Особенности финансовых отношений между участниками. Один из самых показательных признаков дробления (Постановление 12 ААС от 14.04.2021 г. по делу А57-13071/2020, Решение АС Кировской области от 25.06.2021г. по делу А28-7724/2018, Определение ВС РФ от 17.03.2021 по делу №А48 9145/2019).

Так как цель налогоплательщика от дробления бизнеса – получение налоговой выгоды, центр прибыли от оптового поставщика или производителя, смещается на организации или ИП, применяющие специальные налоговые режимы. Для этого внутригрупповая реализация производится с минимальной наценкой, а рыночная наценка формируется при продаже товара невзаимозависимым покупателям.

Продажа товара с низкой наценкой, а также задолженность покупателей по оплате товара, приводит к тому, что у производителя или оптового продавца не хватает денег на осуществление деятельности, возникает вопрос рефинансирования, который теоретически может быть решен пятью вариантами:

Наиболее популярное решение – выдача займа, но в обычной деловой практике маловероятна ситуация, при которой покупатель выдает займы своему поставщику. При этом невозвратность и длящийся характер растущих займов, будет расцениваться как признак дробления бизнеса (Постановление АС Волго-Вятского округа от 20.08.2021 г. по делу А43-18682/2020).

Поставщик может продать «упрощенцам» дополнительный товар или активы, но это увеличивает налоговую нагрузку, к тому же оставляет поставщика без основных средств.

Если организация или ИП, применяющая УСН производит реализацию своему поставщику, то теряется оптимизационный эффект, к тому же налоговые органы расценивают это как признак ввода в оборот части выручки, сокрытой при реализации продукции во взаимозависимой организации.

Безналоговая передача денег от покупателя поставщику в качестве вклада в уставный капитал или имущество (пп.3 п. 1 ст. 251 НК РФ, пп.3.7 и пп.11 п. 1 ст. 251 НК РФ), может расцениваться не только как признак дробления, но и как замена части оплаты товара (занижения налоговой базы у поставщика).

Передача поставщику наличных денежных средств из розницы, возможна, если розница представлена в виде ИП. Но отсутствие у ИП активов при наличии прибыли, с одновременным ростом активов у бенефициара, может свидетельствовать о централизованном рефинансировании (Определение ВС РФ от 05.04.2021 г. по делу А70-6720/2019). Также возникают вопросы о способе передачи наличных средств организации, в том числе с учетом банковского контроля над многократным внесением наличных денежных средств на счет организации (Положение Банка России от 02.03.2012 N 375-П).

Если денежные средства не передаются оптовому поставщику от организаций и ИП, осуществляющих розничную или мелкооптовую торговлю, то организация самостоятельно распоряжается ими: выплачивает дивиденды, инвестирует в новые активы (при этом не имеет возможность уменьшить НДС, поскольку применяет УСН). Размер наценки при продаже оптовой организации, позволяет ей остаться рентабельной без обратного финансирования. Кассовые разрывы могут закрываться кредитами и овердрафтами.

При такой структуре финансирования, признаки дробления уменьшаются (Постановление ААС Поволжского округа от 04.08.2021 г. по делу А49-4003/2020) - разукрупненные организации платят дивиденды участникам, приобретают новые активы, которые принадлежат не бенифициару, а организациям, в которых он либо не является участником вообще, либо не единственный участник. Но в этом случае, участники могут, например, выйти из общества и забрать действительную стоимость доли – как деньгами, так и активами. То есть участники должны стать либо реальными соучредителями, за которыми признается право на долю в бизнесе, либо требуется их юридический контроль, что для бенефициара может показаться чрезмерно рискованным.

Таким образом, только реальная и самостоятельная деятельность организаций и ИП и наличие деловых целей, не дает признать структуру бизнеса дроблением и автоматически исключает большую часть признаков дробления. Альтернативный вариант – переход группы компаний на общую систему налогообложения. Любые промежуточные варианты имеют высокие налоговые риски. Механизм их расчета в суммовом эквиваленте, исходя из стандартной ситуации перепродажи товара организацией через «упрощенца» следующий:

Если экономически группа компаний не может применять ОСН (становится убыточной), стоимость товара не может быть увеличена, то требуется либо кардинально менять бизнес-процессы, либо частично снижать налоговые риски, путем сокрытия признаков дробления, с учетом имеющихся рисков. Приемлемость таких рисков может оцениваться только собственником.

#дробление бизнеса #признаки дробления #дробление в торговле #ндс #налог на прибыль #налоги в россии #налоги в компании #средний бизнес #малый и средний бизнес