На курсах по инвестициям говорят: «Проценты по банковским вкладам даже не покрывают реальную инфляцию, покупайте ценные бумаги, например облигации». На самом деле в банках можно найти вклады, которые могут быть выгоднее облигаций.

Давайте разберемся, как работают такие вклады и почему стоит выбрать их, а не инвестиции.

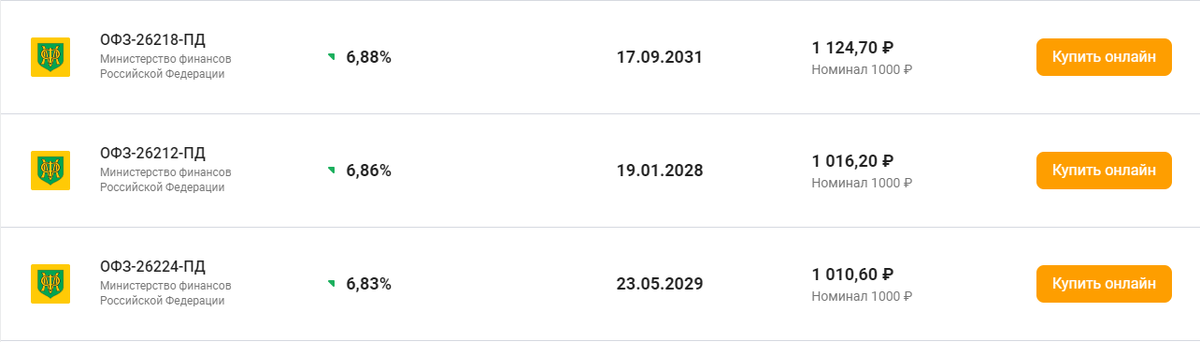

Доход по банковскому вкладу может быть выше, чем по облигациям с фиксированной ставкой

Облигации — это ценные бумаги, которые выпускает государство и частные компании. Они как бы берут у вас деньги в долг, а возвращают с процентами, выдавая облигацию в качестве расписки. Тот, кто выпускает облигации, — эмитент, а тот, кто покупает, — держатель.

Например, вы купили облигацию ООО «Ромашка» за 10 рублей на 5 лет с фиксированной ставкой 4% годовых. Значит, через 5 лет у вас будет уже 12 рублей вместо 10. Вы заранее знаете свою выгоду, поэтому этот вид ценных бумаг считается относительно надежным.

Облигация с фиксированной процентной ставкой чем-то похожа на вклад. Доход по ней выплачивается с определенной периодичностью в размере заранее оговоренного процента. У таких облигаций, как и у вкладов, может быть разный срок: можно приобрести на полгода, а можно на пять или даже 15 лет. Обычно чем больше срок до выплаты дохода по облигации, тем выше по ней процент.

Частные компании выпускают более доходные облигации, но и риск по ним намного выше, чем по государственным.

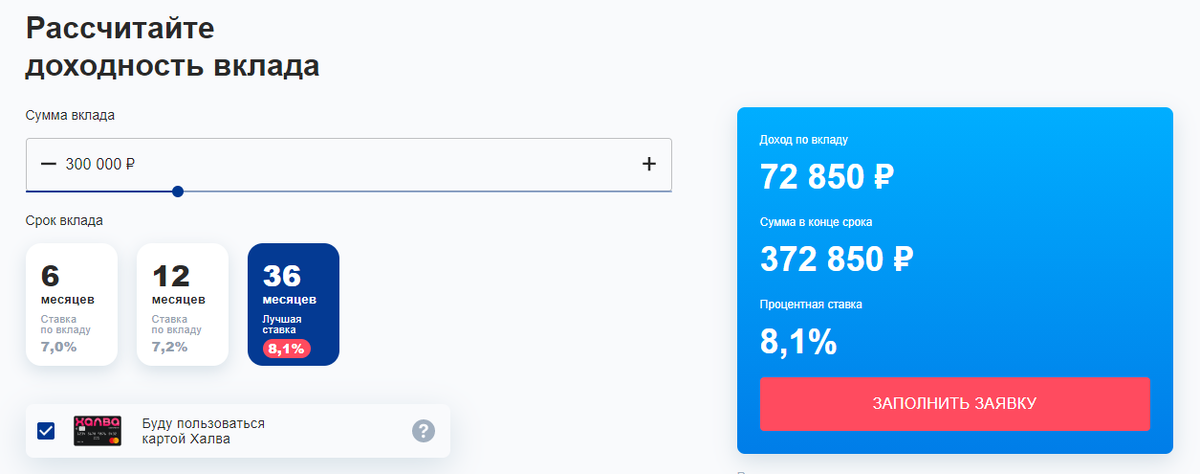

🚀 Ставка по банковскому вкладу может достигать 8,1%. Например, если открыть вклад в Совкомбанке на 3 года и при этом регулярно пользоваться картой «Халва», вы получите максимальную ставку — 8,1%.

Не все облигации можно купить на полгода. А вклад открыть можно

Допустим, отпуск уже через полгода и нужно железно накопить на путешествие. Хранить деньги на карте или наличными в тумбочке не хочется: есть риск случайно или импульсивно потратить отложенное. Можно перевести накопления в облигации, но не факт, что получится их купить: не все эмитенты выпускают ценные бумаги с таким маленьким сроком обращения.

🚀Вклад в банке можно открыть на полгода, да еще и заработать на этом. Совкомбанк дает хороший процент даже на вклад сроком 6 месяцев — от 6%. Главное, не снимайте деньги досрочно, а то останетесь без дохода.

Ставку по вкладу можно повысить, а у облигаций она фиксированная

Например, вы купили облигацию с доходностью 4% за 10 рублей. Когда подошел срок погашения, то получили доход именно 4%, начисленный именно на 10 рублей, без вариантов.

Меняться может только стоимость облигаций. Если вы купили облигации, а потом их стоимость выросла, можно продать их и заработать на разнице. Но для этого нужно разбираться в инвестициях.

⌛️ Доходность вклада зависит от его срока и дополнительных предложений банка. В Совкомбанке можно открыть вклад на 6, 12 или 36 месяцев. Самая низкая ставка — 6% на полугодовой вклад. 6,2% — при открытии вклада на год, 7,1% — на 3 года.

Но если совершать каждый месяц пять покупок по карте «Халва» на общую сумму от 10 000 рублей, то процент по вкладу увеличится на 1%. А что такое пять покупок и 10 000? Это пару раз зайти в продуктовый по дороге домой, сходить семьей в кино и купить новую рубашку в офис.

С вклада можно снять деньги в любой момент. Облигации же нужно продавать

Деньги могут понадобиться внезапно — например, подвернулся горящий тур на шикарном круизном лайнере или государство утвердило новую супервыгодную ипотечную программу, для которой нужен первоначальный взнос. Если в такой ситуации вы готовы потерять начисленные проценты, чтобы вернуть номинальную стоимость облигаций, есть плохие новости.

Просто сдать облигации и забрать деньги не получится. Ценные бумаги можно только продать, а их рыночная цена все время меняется — возможно, они подешевеют и вы даже потеряете деньги.

🤗 Деньги с вклада можно снимать когда захочется. Да, вы потеряете начисленные проценты. Но сможете купить то, что прямо сейчас изменит вашу жизнь в лучшую сторону. Вклад от Совкомбанка именно такой — вы спокойно заберете деньги, если они срочно понадобились.

Вклады застрахованы государством, а облигации — нет

Облигации кажутся надежным финансовым инструментом, но вклады все-таки надежнее. Корпорация-эмитент может обанкротиться, и тогда с выплатами держателям могут возникнуть проблемы. Конечно, с государственными и муниципальными облигациями чувствуешь себя увереннее, но и они не застрахованы.

🤗 А все банковские вклады застрахованы. Совкомбанк входит в государственную систему страхования вкладов. Поэтому их сохранность дополнительно гарантирована государством: что бы ни случилось, вы получите назад свои деньги в пределах 1,4 млн рублей.

Как оформить вклад под 8,1% годовых

Клиенты Совкомбанка могут сделать это на сайте не выходя из дома. Открыть вклад на 6, 12 или 36 месяцев можно онлайн — заполните форму, указав свой телефон и Ф. И. О. После этого войдите в интернет-банк Совкомбанка и завершите оформление заявки на вклад.

Если у вас еще нет карты «Халва» — не беда. Закажите Халву на сайте, и карту бесплатно доставят домой или в офис. После этого вы в два клика сможете открыть вклад.

Листайте дальше и переходите на сайт банка, чтобы узнать больше о вкладе с высокой ставкой.

Финансовые услуги оказывает ПАО «Совкомбанк»