Тем, кто планирует крупную покупку, но собственных средств на нее не хватает, банки предлагают кредит под залог недвижимости. В некоторых случаях это единственный способ стать обладателем желанного имущества. Рассказываем о нюансах выдачи кредитов под залог недвижимости, их преимуществах и недостатках.

Чем отличается от потребительского?

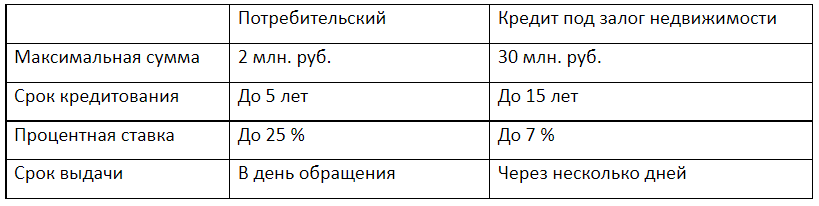

При всей схожести потребительского займа и кредита под залог недвижимости – у них есть серьезные отличия. Конечно, условия кредитования зависят от банковских учреждений, но средние показатели выглядят так:

Как видно из таблицы, условия кредитования с залогом более лояльны, чем у потребительского. Оно максимально схоже с ипотекой , но таковой не является.

В чем преимущества?

Кредит под залог имущества имеет массу плюсов. К ним относятся:

- высокая вероятность одобрения;

- минимальные требования к заемщикам;

- выгодные условия кредитования (срок, сумма, ставка), потому и отдавать его будет более комфортно;

- возможность досрочного погашения (полного или частичного);

- легкость подачи онлайн-заявки;

- недвижимость будет застрахована от различных неприятностей, т. к. страхование недвижимости – условие снижения процентной ставки.

Какие минусы?

Наряду с плюсами есть у такого кредита и минусы.

- Оформление заявки занимает несколько дней.

- Для оценки недвижимости необходимо оплатить услуги оценочной компании, что повлечет дополнительные расходы.

- В некоторых банках оформлением имущества в залог придется заниматься самому заемщику. Для этого понадобится дополнительное время.

- Страхование недвижимости также ведет к удорожанию кредита. Отказ от страховки станет поводом повысить процентную ставку.

- Недвижимость в залоге нельзя продавать или обменивать.

Кто может оформить?

Требования к клиентам минимальные. Кредит под залог недвижимости сможет оформить:

- гражданин РФ с постоянной регистрацией;

- в возрасте от 18 до 85 лет (на момент окончания действия договора), предельный возраст зависит от финансового учреждения.

Требования по общему стажу и продолжительности работы на последнем месте зависят от банка. Есть требования и к недвижимости (у каждого банка свои). Чаще всего ею могут выступать: квартиры, таунхаусы, комнаты, апартаменты, нежилые помещения, жилые дома с земельными участками.

Какие нужны документы?

В отличие от потребительского займа, к оформлению кредита под залог недвижимости следует подготовиться заранее. В банк необходимо будет предоставить пакет следующих документов:

- на заемщика (паспорт гражданина РФ, справки с места работы и о его доходах);

- недвижимость, передаваемую в залог (документ о правах собственности, оценочный отчет, справку из страховой компании, что она готова взять ее на страхование);

- созаемщика, если он будет. Если планируется учитывать его доход – нужен такой же пакет документов, как и на заемщика. Без учета дохода – потребуется только паспорт.

Перед подачей документов рекомендуется проверить кредитную историю. Дважды в год это можно сделать бесплатно.

Чем опасен такой кредит?

Если заемщик регулярно делает платежи по установленному графику, то такой кредит ничем не опасен. Однако, если заемщик и созаемщик перестают платить по нему и не могут покрыть долг, то теоретически недвижимость может перейти к банку.

Однако такие меры банки применяют очень редко из-за определенных издержек. Скорее всего, банк предложит такому клиенту реструктуризацию долга и разработает новую схему погашения задолженности.