Для граждан России предусмотрено два вида потребительского кредитования: Целевое и нецелевое. Если в нецелевом кредите потребитель тратит деньги на свое усмотрение, то в целевом - заемных денег потребитель даже не видит, они сразу переводятся банком на счета продавцов.

К таким целевым кредитам относятся автокредиты, образовательные кредиты, инвестиционные кредиты и прочее.

Сегодня мы рассмотрим целевой кредит, который в народе принято называть Ипотека.

Существует множество мнений о том стоит ли брать ипотеку. Кто-то называет ее пожизненным рабством, а другие наоборот, берут две, три, а порой и десяток ипотек.

В этой статье я расскажу свое мнение, почему ипотека - это самый лучший кредит, который вы можете найти на рынке.

Прежде всего нужно разобраться с целями под которые вы берёте кредит. Любой кредит будет хорошим, если вы покупаете на него активы, а если купить в кредит айфон или телевизор, то это плохой кредит. Эти условия в меньшей степени относятся к покупке недвижимости в ипотеку.

Если вы покупаете инвестиционную квартиру, которую собираетесь продать или сдавать в аренду, и используете для этого ипотечный кредит - всё прекрасно! Но даже если вы берете в ипотеку квартиру, в которой собираетесь жить, - все не так плохо.

Основной момент, который смущает людей и заставляет отказаться от идеи взять ипотеку - это переплата на длительном горизонте. Например, вы взяли кредит под 10% годовых, за 10 лет сумма переплаты увеличится на 100%. То есть по факту вы платите за две квартиры, а получаете одну.

Но этот пример неправильный, объясняю почему.

1) Дело в том, что выплаты считаются от "тела кредита", а каждая внесенная вами ежемесячная оплата частично уменьшает это "тело". По факту за 10 лет переплата составит 58%, то есть чуть больше, чем полторы квартиры, вместо одной. Тоже не дешево, но уже не так печально.

2) Следующий аспект, который следует учитывать - это конечно же инфляция. Средний уровень инфляции за последние пять лет был около 4%. В 2021-ом году инфляция уже превысила 7% и продолжает расти. Но мы для примера взяли промежуток в 10 лет. В 2016-ом году инфляция составляла 9,8%, а в 2015-ом и вовсе достигала 15%.

О чем нам говорят все эти цифры? О том, что деньги стремительно дешевеют. Миллион рублей в 2011м году был солидной суммой, а сегодня на эти деньги едва можно купить отечественный автомобиль Лада Веста.

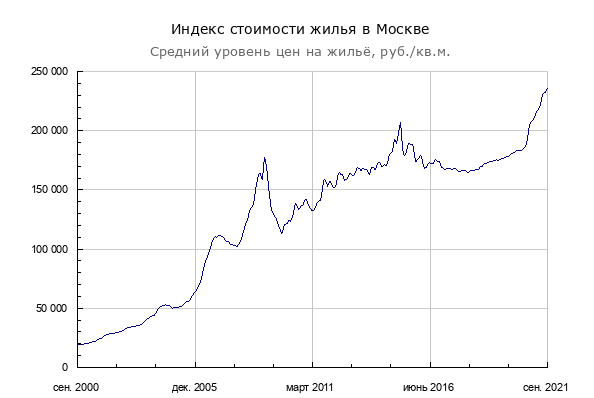

3) Следующий показатель, который неразрывно связан с предыдущим, — это цены на недвижимость. Если в 2011-ом году стоимость квадратного метра новостройки в Москве составляла в среднем 140 тысяч рублей, то в 2021-ом эта цена приближается к 250 тысячам рублей.

4) Важное значение имеет ключевая ставка ЦБ. Это процент под который выдают кредиты. Сейчас ставка довольно высокая 6,75 пп. Но её планируют повысить еще.

Разумеется в выборе недвижимости нужен индивидуальный подход: у кого-то есть льготы (молодая семья, военная ипотека), кто-то использует материнский капитал - в каждой семье своя ситуация, расскажу о своем опыте.

С 2004 года я переехал учиться в Москву и остался тут работать и жить после окончания университета, все это время я арендовал жилье, сменил множество квартир. Я неприхотлив, но все же я нигде не чувствовал себя как дома. Постоянно живешь на чемоданах и по факту не имеешь никаких прав. Бывало, что мне в самый неудобный момент хозяева квартиры говорили, что нужно съехать.

Сколько я потратил денег на аренду за все эти годы даже считать не хочется. Единственный плюс, который я вижу в аренде, что тебя по сути ничего не держит: в любой момент ты можешь переехать в другой город или даже другую страну. А квартира в собственности все равно требует постоянной коммунальной оплаты и прочих расходов.

Я взял ипотеку в 2018 году в "Новой Москве". Тогда там еще не было метро. А уже через полтора года метро появилось и цены на квартиры Взлетели. Кроме того, когда я брал ипотеку, на месте моего дома было заросшее бурьяном поле, а в 2020-ом дом был уже готов. Эти два фактора взвинтили рыночную цену недвижимости больше, чем в 2,5 раза от первоначальной стоимости. Однако я не планировал продавать эту квартиру и по сути мне все равно сколько она сейчас стоит, вопрос в переплате. Переплатил ли я за квартиру, взяв ипотеку, — определенно Нет!

Из всего вышеперечисленного можно сделать вывод, что ипотеку стоит брать на как можно более длительный срок. Лет на тридцать. Это не сильно будет напрягать вас в плане ежемесячных платежей. Инфляция и рост цен на недвижимость нивелируют переплату. А в итоге у вас будет своя квартира, свой уголок, где вы сами будете хозяином.

На те несколько миллионов, которые вы возьмете в долг, через 30 лет можно будет сходить в магазин за хлебом.

Мнение автора не является инвестиционной рекомендацией.

#notieinvest #инвестиции #финансы #пассивный доход #ипотека