Привет! Меня зовут Кирилл, и я вместе с женой и двумя детьми живу в Новосибирске. Работаю ветеринаром, весь день лечу хвостатых и домой прихожу под вечер. А жена отдувается за двоих: возит детей в школу и садик, а после — на гимнастику и рисование. Все это находится в разных районах, а машины у нас нет, поэтому ей приходится передвигаться на автобусах и маршрутках. Под конец дня она устает так, что ноги не держат. А мне не дает покоя мысль, что последние несколько лет ее жизни проходят в ожидании маршрутки.

Поэтому полгода назад решил купить жене машину. Сбережений было немного, а переплачивать за кредит не хотелось — оставалось копить. Рассказываю, какие действия помогли мне накопить 110 000 рублей за полгода.

Совет №1. Оцените свои возможности

Чтобы не копить до пенсии, я сразу выбрал машину и определился со сроком. Так у меня появилась четкая цель и примерно три года, чтобы ее достичь — время, достаточное для того, чтобы собрать крупную сумму денег и не ущемлять семью.

Сначала хотели с женой подержанную взять, тысяч за двести. Но потом передумали: непонятно, какие внутри могут быть проблемы. Решили покупать новую. Посмотрели автосалоны и цены в интернете и остановились на Lada Granta седан за 550 000–600 000 рублей — это как раз укладывалось в бюджет, который мы можем себе позволить.

Если вы тоже собрались копить, сначала решите, для чего вы этого делаете. И чем конкретнее, тем лучше. Например, если хотите собрать деньги на стиральную машину, то определитесь с моделью, если на отдых — постройте подробный маршрут и посчитайте сумму.

Совет №2. В начале каждого месяца планируйте бюджет

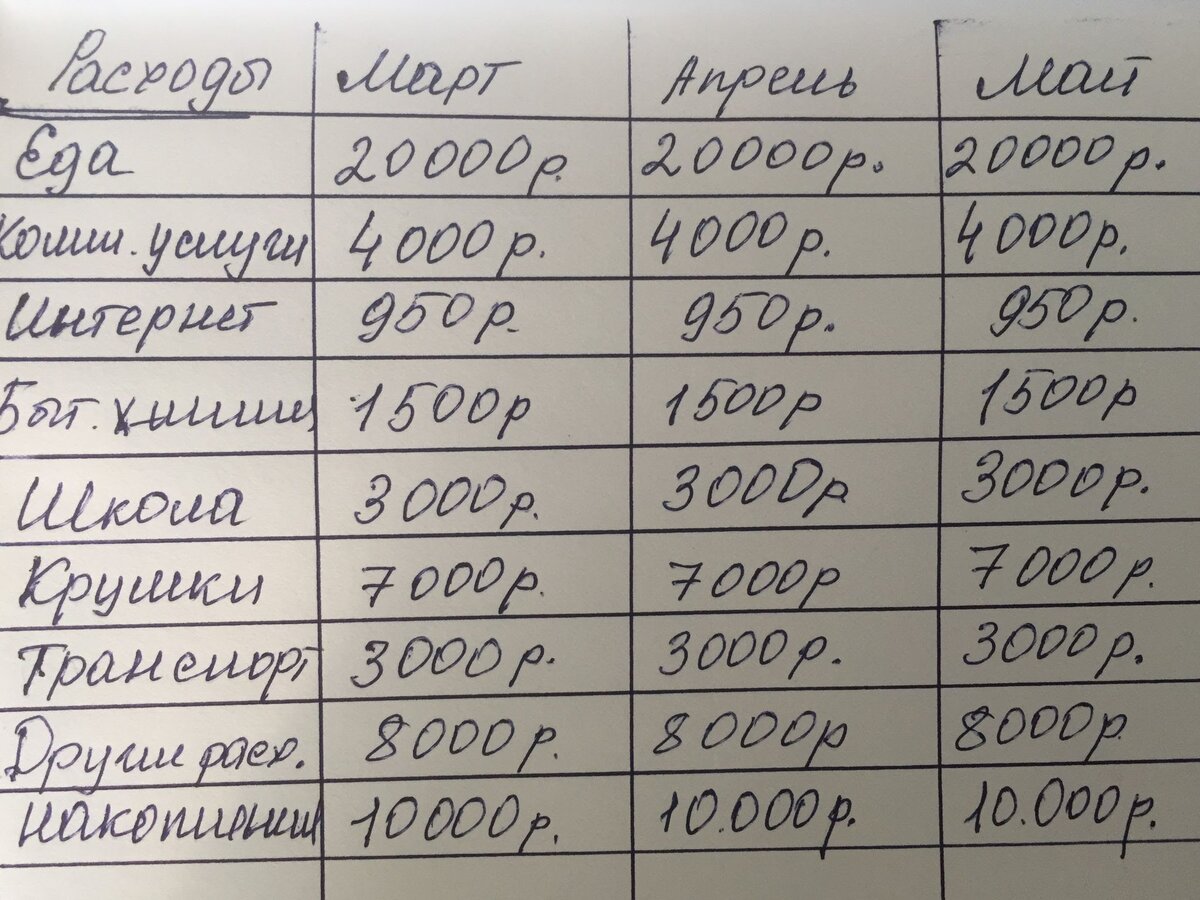

Первое время я тратил деньги как обычно, не думая, на что они уходят. Надеялся, что в итоге останется какая-нибудь сумма, и я ее отложу. Но спустя два месяца накопления так и не появились, поэтому я взял себя в руки и начал планировать бюджет:

- Расписал в тетради все категории наших трат — еда, кружки и школы, коммунальные услуги, бытовая химия и непредвиденные расходы. И добавил новую статью расходов — накопления.

- Подсчитал, сколько денег у нас уходит на каждую из категорий, кроме накоплений, и сократил эти суммы на 5%.

- Показал всё жене и попросил придерживаться этого плана.

Теперь 15% от зарплаты сразу же откладываю, а остальные деньги равномерно распределяю между другими категориями трат. Если деньги из «непредвиденных расходов» остаются в конце месяца, тоже их откладываю. С такой системой за один месяц я собрал больше денег, чем за два предыдущих.

Совет №3. Контролируйте расходы

Я понимал, что без контроля расходов грамотно планировать бюджет вряд ли получится, поэтому завел таблицу в Excel и в конце каждого дня стал фиксировать в ней наши траты. Спустя месяц оказалось, что 3 765 рублей я потратил на кофе! Еще около 1 400 рублей уходит на ненужные подписки на приложения и онлайн-кинотеатры. Убрал эти расходы и стал экономить еще 3 000–5 000 рублей.

Кроме того, спустя два месяца контроля за расходами привили с женой полезные привычки, которые помогают экономить еще 4 000–5 000 рублей:

- В магазины ходим со списком покупок и, если есть возможность, без детей. Теперь реже покупаем лишние продукты, а также чупа-чупсы и жвачки на кассе.

- Каждый раз, когда хочется купить кофе или пообедать в кафе, откладываем их стоимость на нашу цель;

- Если в магазине видим товар, который нам не нужен, но очень понравился, не покупаем его сразу, даем себе день на «подумать». Как результат, стало меньше спонтанных трат.

Совет №4. Решите, где будете хранить деньги

В первый же день я совершил большую ошибку: выбрал неправильное место для хранения денег. Рассказываю, как ее избежать.

❌Не храните накопления дома

После того как я начал планировать бюджет и контролировать расходы, у меня получилось отложить 15 000 рублей, которые я решил хранить в тумбочке. В следующем месяце их уже не было. Каждый день появлялись причины потратить деньги: то дочери понадобилась новая кукла, то жене нужно на маникюр, то в школе на какой-нибудь День учителя сдать. А если до зарплаты еще несколько дней, проще всего взять из накоплений. В общем, хранить накопленное дома — ужасная идея.

✅Найдите депозит с выгодными процентами

Когда я понял, что хранить деньги дома — ошибка, начал искать другие варианты. Друзья посоветовали открыть вклад и собирать деньги на нем, потому что там проценты капают и можно запретить снятие денег. В общем, на следующий день изучил разные банки и их условия и решил остановиться на депозите Совкомбанка.

Выбрал Совкомбанк, потому что он дает высокую процентную ставку: если есть карта «Халва», то открыть депозит можно под 7,6% годовых, если карты нет — под 6,6% годовых. Например, если положить на три года 180 000 рублей под 7,6%, то в конце срока эта сумма увеличится на 41 013 рублей. По-моему, это выгодно.

Но процентная ставка не единственное, что мне понравилось в Совкомбанке. Вот, что еще:

- Дистанционное управление. Чтобы оформить вклад, пополнить его или снять деньги, не нужно идти в отделение и стоять в очереди: все это можно сделать, сидя на диване, через мобильное приложение.

- Гибкость. Вклад можно подстроить под любые цели: выбрать нужный срок вклада, удобный порядок пополнения и снятия денег, способ выплаты процентов.

- Государственная защита. Вклады в Совкомбанке застрахованы государством, что гарантирует дополнительную защиту. Можно не переживать, что деньги внезапно пропадут.

Мой вывод: если нужно купить что-то крупное и вы не хотите брать кредит и переплачивать, советую открыть вклад в Совкомбанке. Это не только надежный инструмент для хранения денег, но и хороший способ накопить больше благодаря высокой процентной ставке.

Листайте вниз, чтобы перейти на сайт Совкомбанка и рассчитать доходность будущего вклада.

Финансовые услуги оказывает ПАО «Совкомбанк»