Кредиты часто заставляют отказываться от чего-то важного — обновления детской, отпуска, хорошей зимней обуви. А что если есть способ снизить кредитную нагрузку и уменьшить переплаты в 2 раза? Все это можно сделать, оформив рефинансирование — ставка от 4,9% в банке УБРиР (Публичное акционерное общество «Уральский банк реконструкции и развития». Генеральная лицензия на осуществление банковских операций от 06 февраля 2015 года. Регистрационный номер 429.) здорово в этом помогает. Разбираемся, в каких ситуациях рефинансирование действительно будет выгодным.

1. Ставки слишком высоки

Иногда деньги нужны срочно — на ремонт в квартире или покупку ноутбука для работы. В таких ситуациях нет времени подыскивать выгодные условия: человек берет кредит, потому что «надо». Когда проблема устранена, сознание проясняется: ставка какая-то слишком высокая. Обидно! Но все можно исправить, и поможет в этом рефинансирование.

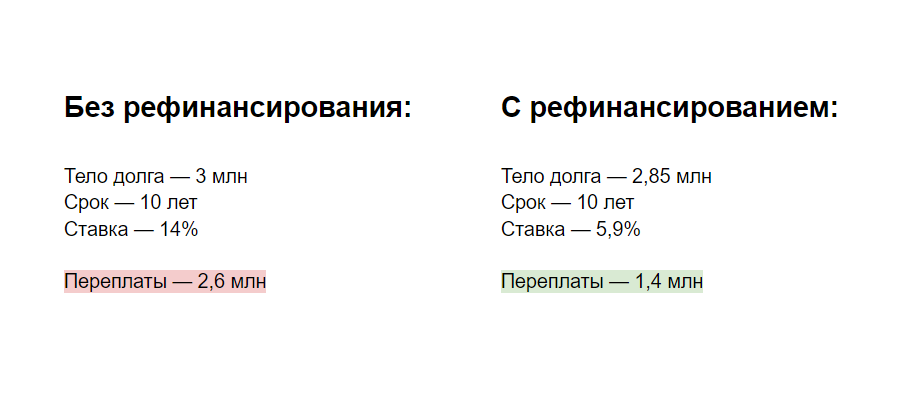

Например, молодая семья нашла квартиру мечты. Все в ней было как надо, кроме одного: продавали срочно, а желающих было достаточно. Времени на сравнение условий по ипотеке не было, поэтому оформили под 14% годовых.

Спустя год супруги решили, что переплачивать не обязательно, и оформили рефинансирование. В Уральском банке реконструкции и развития семье удалось не только снизить ставку, но и вывести квартиру из залога.

Вот какие условия предложил УБРиР:

В УБРиР можно рефинансировать потребительские, автокредиты и ипотеки других банков на сумму до 5 млн рублей и на срок до 10 лет. При этом документы по действующим кредитам не нужны. Ставки начинаются от 4,9%, поэтому сэкономить можно еще больше, чем в нашем примере.

2. Кредит «съедает» ползарплаты

Часто случается так, что люди начинают с одного безобидного кредита, а в итоге оказываются все в долгах: не успели взять ипотеку, как нужно делать ремонт, а там и автокредит и небольшой кредит на новую технику в довесок. В результате на погашение долгов уходит почти вся зарплата.

Чтобы выбраться из долгов, можно начать с малого: оформить рефинансирование и комфортно снизить кредитную нагрузку.

Допустим, полгода назад Василий решил купить авто. Он взял машину за 1,1 млн рублей в кредит: на 3 года под 13% годовых. Чтобы погасить долг, он твердо решил выйти на повышение через 3 месяца, а пока затянуть пояс. Увы, за 3 месяца добиться повышения не получилось. Тогда Василий придумал, как снизить платеж — ему помогло рефинансирование в УБРиР.

3. Есть куча мелких кредитов по разным ставкам

Много небольших кредитов могут приносить еще больше головной боли, чем один большой. Приходится отслеживать все выплаты, не допускать просрочек, правильно считать проценты и не путать один платеж с другим.

Возникает мысль взять большой кредит, погасить им все остальные и спокойно вносить один платеж в один банк. Но на практике это оказывается довольно сложно: банки опасаются, что закредитованные заемщики не потянут очередной кредит, а сам заемщик никак не снижает свою переплату.

Рефинансирование — более лояльная и удобная для заемщика процедура. Можно объединить все кредиты в один, снизив ставку, да еще в придачу взять дополнительные средства.

Публичное акционерное общество «Уральский банк реконструкции и развития». Генеральная лицензия на осуществление банковских операций от 06 февраля 2015 года. Регистрационный номер 429.

Например, на Ирине 4 кредита: на ремонт, на машину, на новый ноутбук для дочери и еще один потребкредит — нужно было помочь сыну со свадьбой. Следить за четырьмя кредитами стало сложновато — и по деньгам, и по расчетам, и по времени. Чтобы проценты и даты не снились в кошмарах, Ирина оформила рефинансирование:

Рефинансирование позволяет платить один кредит вместо четырех. Однако часто в банках требуют для этого горы документов: справки о доходах, справки о рефинансируемых кредитах, поручительство.

В УБРиР процедура оформления максимально упрощена: если вам не нужны средства сверх суммы старого кредита, понадобится только паспорт.

Вот что предлагает УБРиР:

- Ставка — от 4,9%;

- Срок — от 3 до 10 лет;

- Сумма — от 100 тысяч до 5 млн рублей;

- Не нужны документы по действующим кредитам;

- Можно погасить досрочно без комиссий;

- Можно вывести из залога автомобиль или недвижимость.

Листайте дальше, чтобы рассчитать на калькуляторе, сколько вы сможете сэкономить, если рефинансируете кредит в УБРиР.