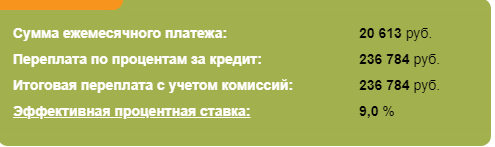

На своем канале я рассказываю о финансах и инвестициях. Сегодня попытаюсь вам помочь определиться при покупке любой вещи: брать кредит и не ждать, или копить и ждать. Пусть это будет автомобиль. Возьмем для расчета цену покупки 1,5 млн рублей. Не будем брать в расчет страховку жизни при взятии кредита. Обычно кредиты выше ключевой ставки минимум на 1,5-2% (конечно есть исключения). Мы возьмем усредненный вариант, чтобы не распыляться на частные случаи. Представим, что у вас есть первый взнос 500 тыс. руб., и 1 млн берете в кредит под 9%. Забиваем данные в кредитный калькулятор и получаем:

Здесь все понятно ездим и радуемся новой машине и пять лет платим по 20 тысяч. Итоговая стоимость автомобиля будет 1млн 736 тыс. При этом через пять лет авто конечно же потеряет в цене в среднем 26% и будет стоить в 2026г 1110 000.

Разберем второй вариант, вы решили, что не будете брать кредит и будете копить. Но ездить то на чем-то нужно. В этом случае покупаем авто за 500 тыс., и откладываем каждый месяц по 20. Если можем платить кредит, значит и откладывать сможем (Читайте "Как научиться откладывать деньги" на моем канале).

Но в этом случае нужно рассчитать остаточную стоимость автомобиля, на котором мы ездим. Считаем по среднему значению - 26% потеря стоимости за пять лет. Продадите его за 370 тыс. руб. Еще один фактор нужно учесть - инфляция в автомобилях (в ср. 7% в год). Путем нехитрых расчетов получаем, что новый автомобиль будет стоить примерно 2млн 250 тыс. руб.

Считаем сколько будет весить наш депозит через 5 лет через калькулятор сложного процента. Деньги мы будем вкладывать в облигации под 8% (о том, с какой суммы можно начать инвестировать читайте здесь).Через 5 лет получилась сумма 1527 тыс. руб.

Прибавляем к этому депозиту стоимость старой машины итого мы имеем 1947 тыс. руб. Получается нужно еще копить до новой машины 300 тыс. руб., на это уйдет дополнительные полгода. Итак, что мы имеем в 2026 году(эмоциональную составляющую не берем, считаем только финансы).

В случае кредита у вас есть сумма 1110 т.р. Для того, чтобы купить новый такой же автомобиль, нужно еще взять 1240 т.р., то есть больше чем в первый раз.

Во втором случае вы покупаете на полгода позже автомобиль без долгов. При этом можно откладывать такую же сумму на покупку нового.

При этом я не учел навязанные доп. услуги банков при кредите (страхование жизни, каско). С услугами платеж был бы больше, соответственно и проигрыш в деньгах был бы больше. Также я не брал в расчет ажиотажный спрос на авто в этом году, и последовавшее за ним резкое подорожание. Повторюсь: в данном случае я не беру эмоциональную составляющую: радость владения новым автомобилем прямо сейчас или радость от отсутствия кредита владея автомобилем попозже. Тут уже каждый сам для себя решает, что ему выгоднее, и от чего его радость будет больше. Стоит упомянуть о риске владения кредитным авто: не сожешь платить, заберут авто.

Ситуации в жизни бывают всякие: потеря работы, проблемы со здоровьем, кризис и т.д. Поэтому я предпочитаю не брать на себя такие риски и для себя определился: "не могу купить сейчас - не покупаю".

Ставь лайк, если статья была полезна, и подписывайся на мой канал, чтобы не проупскать статьи каждый день!

#авто в кредит #сбережения #инвестиции #накопления