У каждого банка есть своя процедура, по которой он оценивает благонадёжность потенциального заёмщика. На профессиональном сленге это называется «скоринг» (в переводе с английского — «подсчёт очков»). Когда клиент заполняет анкету для ипотеки, эти данные анализируют автоматически или вручную. А по результатам принимают решение: одобрить или отказать в кредите, какую максимальную сумму можно выдать и сколько процентов потребовать взамен.

Рассказываем, какие параметры оценивает банк и каким должен быть идеальный заёмщик, по его мнению.

1. Возраст: около 35 лет

Большинство банков начинают выдавать ипотеку с 21 года. Максимальный возраст, когда можно обратиться за жилищным кредитом, варьируется от 60 до 65 лет. С 18 лет ипотеку готовы выдавать только в Сбербанке, «Московском кредитном банке», «Уралсибе», банках «Ак Барс» и «Санкт-Петербург». С 20 лет — в «Газпромбанке» и «Совкомбанке».

Но это официальные рамки. Средний возраст реальных заёмщиков, которым одобрили ипотечный кредит, — 36 лет. По данным Объединённого кредитного бюро за 2019 год, почти половина всех ипотечников — люди в возрасте 30–39 лет. Ещё 23% — те, кому от 40 до 49 лет.

Считается, что человек «за 35» уже получил образование, преуспел в профессии и завёл семью. Если это мужчина, его не призовут в армию. Если женщина, то, по статистике, декретные отпуска позади.

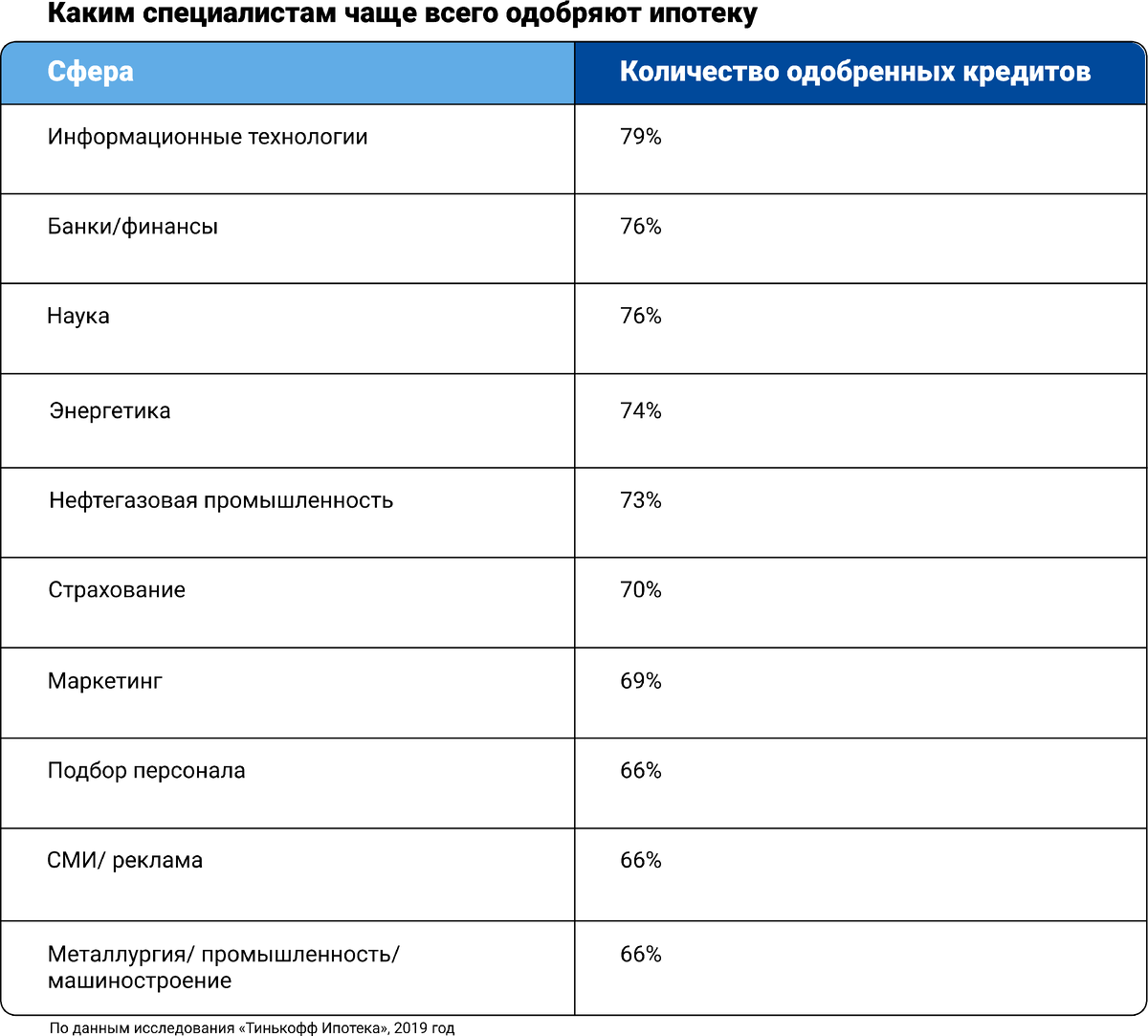

2. Профессия: госслужащий, IT или сотрудник банка

В первую очередь, банки смотрят на стабильность дохода, поэтому особенно лояльны к госслужащим. Для них скоринговые системы могут снизить ставку на 0,2–0,5%. В одних банках к госслужащим относят любых работников бюджетной сферы. В других в эту категорию входят только сотрудники определённых структур. Например, городской администрации, здравоохранения или образования.

Что касается, коммерческих сфер, то приоритет у IT-специальностей, банковских и страховых специалистов, работников предприятий нефтегазовой промышленности и энергетики.

3. Доход: в 2 раза больше суммы ежемесячного платежа

Банк не имеет права забрать всю зарплату в счёт погашения кредита. По закону он обязан оставить человеку не менее прожиточного минимума — около 11 000 рублей. Поэтому кредит с ежемесячным платежом 30 000 рублей при зарплате 40 000 рублей точно не одобрят.

На практике банки оценивают необходимый доход заёмщика ещё строже.

Например, правила «Альфа-Банка» предусматривают, что ежемесячный доход должен быть минимум в два раза больше, чем обязательный платёж по ипотеке. При этом из дохода вычитают обязательные траты: алименты, расходы на аренду жилья, выплаты по другим кредитам.

По расчётам экспертов из Национального бюро кредитных историй, рекомендованный доход для ипотеки в 2021 году — 78 000 руб. в месяц.

Важный нюанс: банки хотят видеть доходы, подтверждённые справкой по форме 2-НДФЛ. Если клиент выбирает другой способ, например выписку по счёту, ставку могут повысить на 0,5–1%.

4. Непрерывный стаж: от 1 года

Минимальный стаж для ипотеки — 3 месяца на последнем месте работы, а в большинстве банков — 6 месяцев. Это логично, потому что для руководителей, главных бухгалтеров и их заместителей испытательный срок может быть увеличен до полугода. Давать человеку кредит, пока он находится на испытательном сроке, слишком рискованно.

Чем больше непрерывный стаж, тем выше вероятность, что сотрудник продолжит работать в том же месте и будет стабильно выплачивать кредит. Чтобы подтвердить стаж, понадобится справка с места работы, копия трудовой или электронная трудовая книжка, а ещё выписка из Пенсионного фонда РФ.

Некоторые банки предлагают ипотеку без подтверждающих документов. Важно проверить, не повысит ли банк взамен ставку или не снизит срок кредита. Если да, лучше собрать необходимые документы и сэкономить несколько десятков тысяч рублей в год.

5. Вовремя выплачивает кредиты

Выдавая любой кредит, банк обязательно проверяет кредитную историю будущего клиента. Каждый исправно выплаченный в прошлом кредит добавит шансов на одобрение. Каждый просроченный — убавит. Если просрочки по выплате превышали 60 дней, банк может одобрить кредит, но увеличить ставку на 0,5–1%.

Узнать свою кредитную историю и персональный кредитный рейтинг можно бесплатно два раза в год. Рейтинг учитывает множество критериев: на какие суммы и сроки человек брал кредит, были ли просрочки и сколько дней, удавалось ли погасить кредит досрочно. В итоге формируется средний балл. Чем он выше, тем благонадёжнее заёмщик. И тем охотнее банк предоставит ему кредит на выгодных условиях.

Информация о кредитной истории и рейтинге есть на официальных сайтах бюро кредитных историй. В личном кабинете на сайте «Госуслуги» можно узнать, в каком именно бюро хранится ваша история, и обратиться за ней напрямую.

Итак, идеальный заёмщик по ипотеке:

• Мужчина или женщина около 35 лет.

• Госслужащий, IT-шник или сотрудник банка. Непрерывно работает минимум год в компании и официально трудоустроен.

• Доход превышает ежемесячный платёж минимум вдвое, за плечами несколько аккуратно выплаченных кредитов.

• После уплаты ежемесячного взноса в его семейном бюджете остаётся достаточно средств, чтобы содержать семью.

Содействие в подборе финансовых услуг. Страховой Дом ВСК (САО «ВСК»)

Чтобы получить ипотечный кредит, точно понадобится страховка залога — самой ипотечной квартиры. Без неё ипотеку в банке не оформят, но на размер процентной ставки она не влияет. А вот личное страхование жизни и здоровья заёмщика поможет снизить ставку на 1–3%. Если с заёмщиком произойдёт несчастный случай или он получит инвалидность, страховая выплатит за него остаток задолженности по ипотеке.

В ВСК можно оформить комплексную страховку в несколько кликов. Оставьте заявку в интернет-магазине. Для расчёта достаточно указать имя и фамилию, регион и банк. С вами свяжется консультант и подберёт для вас лучшее предложение. Полис будет оформлен чётко под требования банка-кредитора.

Рассчитайте ваш страховку на официальном сайте Страхового Дома ВСК!

Что интересного почитать на канале

3 главных мифа об ипотечном страховании

Как изменились условия льготной ипотеки с 1 июля