Центробанк поднял ключевую ставку, и ставки по вкладам и накопительным счетам тоже выросли — теперь хранить на них деньги снова выгодно. Причем условия по вкладам могут быть гибкими: есть варианты с пополнением, со снятием части денег и даже с досрочным закрытием без потери процентов. Расскажем, какие вклады в каких ситуациях подойдут, а еще — чем они отличаются от накопительных счетов.

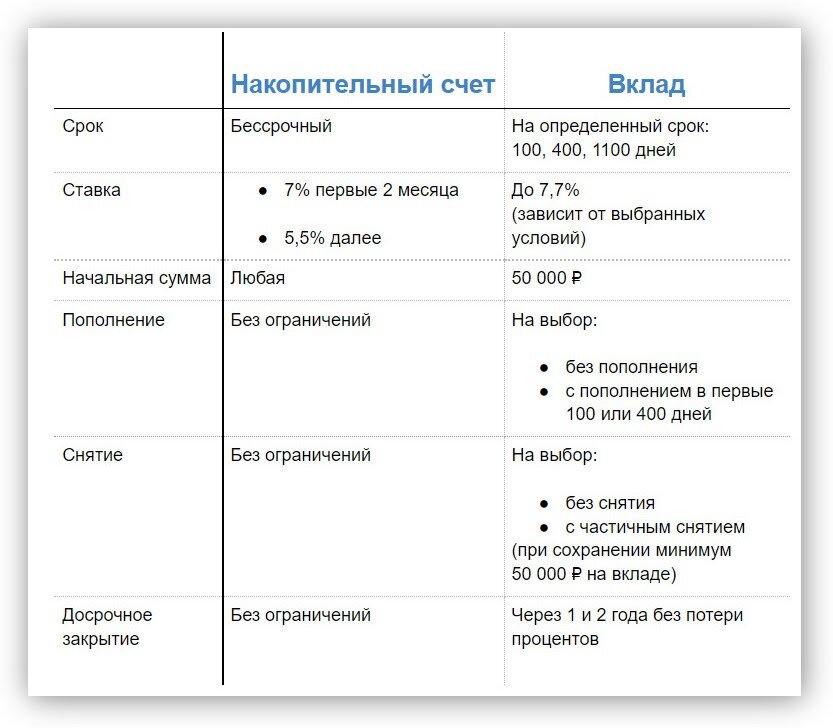

Базовые отличия вклада от накопительного счета: ставка, срок, доступ к деньгам

Накопительный счет — это сбережения с гарантированным доходом, как по вкладу. Но у счета есть особенности:

- он бессрочный — счет будет активен, пока вы сами не решите его закрыть;

- деньги можно класть на счет и снимать без ограничений, минимальной суммы нет;

- ставка может измениться, если банк ее пересмотрит.

Вклад, в отличие от накопительного счета, открывают на определенный срок, например на 100, 400 или 1100 дней. Процент определяется в день открытия и не меняется со временем, даже если Центробанк снижает ключевую ставку. Поэтому по вкладу можно заработать больше.

Вот основные отличия накопительного счета от вклада:

Обычно проценты по вкладу выше, чем на остаток по накопительному счету:

- Например, ставка по вкладу «Только плюсы» от Локо-Банка — до 7,7% годовых и зависит от выбранных условий: хотите ли вы иметь возможность пополнять вклад, снимать часть денег или досрочно его закрыть.

- А по накопительному счету у Локо-Банка на остаток начисляется 7% годовых в первые два месяца, а дальше — 5,5% годовых.

Деньги на вкладах и накопительных счетах застрахованы на сумму до 1,4 млн рублей в государственной системе страхования вкладов. Надежность Локо-Банка подтверждена на международном уровне крупнейшими агентствами Moody’s Investors Service и Fitch Ratings. В 2021 году банк вошел в ТОП-55 надежных банков РФ по версии Forbes.

Накопительный счет — для краткосрочных накоплений и защиты от мошенников

Благодаря тому, что у накопительного счета нет ограничений на снятие и пополнение, этот вариант подходит для краткосрочных вложений. На него можно переводить часть зарплаты, чтобы постепенно копить на крупную покупку или отпуск. Еще так можно понять, можете ли вы не трогать отложенные деньги и готовы ли к долгосрочному вкладу. Кроме того, накопительный счет помогает защитить деньги от мошенников.

Условия по вкладам можно подобрать под разные ситуации

Чаще всего деньгами, которые лежат на вкладе, нельзя распоряжаться в течение всего срока. Однако вклад «Только плюсы» от Локо-Банка гибкий, и его можно настроить под свои нужды. Вы можете выбрать вариант:

- С пополнением в первые 100 или 400 дней. Это похоже на накопительный счет: если у вас появились деньги, можно добавить их к основной сумме.

- С частичным снятием — если переживаете, что вам могут срочно понадобиться деньги. Сможете снять часть денег со вклада в любой момент, но важно сохранить при этом минимальный остаток на вкладе — 50 тыс. рублей. Проценты сохранятся и будут далее начисляться на оставшуюся сумму до окончания срока действия вклада. Число снятий не ограничено.

- С возможностью закрыть вклад досрочно через год или два без потери процентов. Если знаете, что деньги могут понадобиться через год или два, можете смело оформлять вклад в Локо-Банке на 1 100 дней. Так вы зафиксируете текущую высокую процентную ставку и не потеряете проценты при досрочном закрытии вклада.

- Без пополнения и без снятия. Это базовый тип вклада, и он самый выгодный. При таких условиях ставка в Локо-Банке будет максимальной — 7,7% годовых, а значит, вы заработаете больше.

Проценты по вкладу выплачиваются каждый месяц на удобный вам счет или карту банка.

Открыть вклад или накопительный счет можно онлайн в интернет-банке — для этого оставьте заявку на сайте. Если вы еще не являетесь клиентом Локо-Банка, то первый раз посетить офис нужно. Но все последующие операции можно совершать самостоятельно дистанционно.

Листайте дальше, чтобы подобрать под себя условия на сайте Локо-Банка и оставить заявку на открытие вклада со ставкой до 7,7% годовых.

Содействие в подборе финансовых услуг. КБ «ЛОКО-Банк» (АО)