Пока все гадают, когда ФРС начнёт ужесточение денежной политики, ФРС его уже проводит.

Внимание экономической общественности привлечено к сигналам, поступающим от ФРС. Кто-то улавливает в вышедших в среду, 18 августа "минутках" ФРС сигналы о том, что ФРС свернёт программу покупок активов и объявит об этом уже в этом году (см. 1 и 2). Кто-то с нетерпением ждёт начала конференции ФРС в Джексон Хоуле, ожидая получить ещё более внятные сигналы.

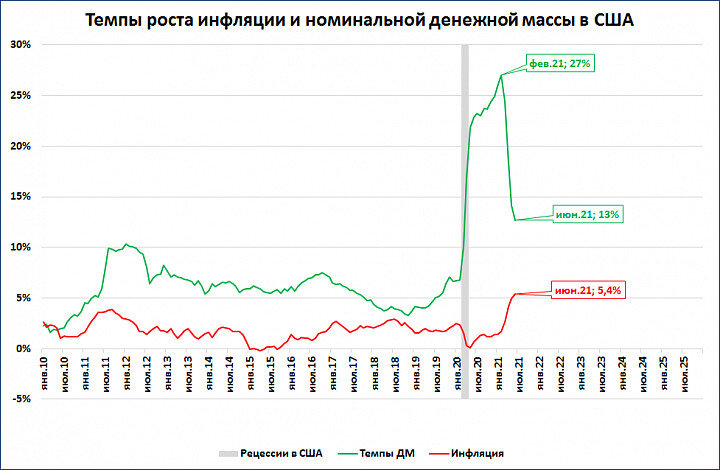

А между тем ужесточение денежной политики ФРС уже идёт. Для этого достаточно взглянуть на цифры. Темпы роста денежной массы резко (более чем в два раза за четыре месяца) снизились.

Если в феврале денежная масса показывала рекордные со времён Второй мировой войны 27% годовых, то по итогам июня - всего 13%.

Казалось бы, переживать не стоит, ведь такие темпы в 2010-2019 году не наблюдались ни разу. Но важен не номинальный рост денежной массы, а реальный, то есть "за вычетом" инфляции. И взлетевшая до 13-летних рекордов инфляция вносит в картину серьёзные коррективы.

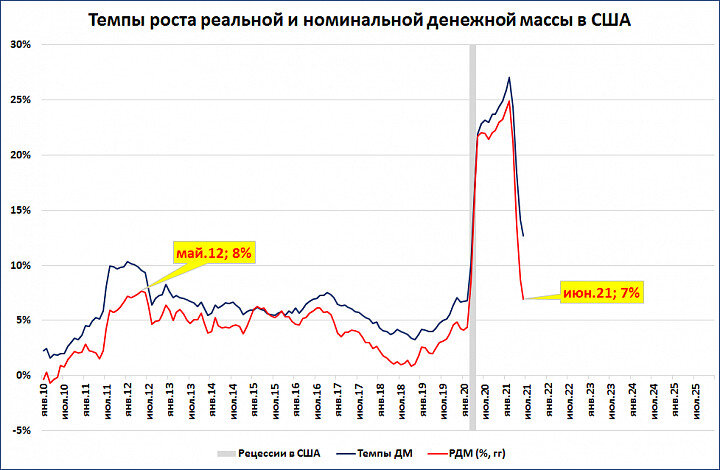

В реальном выражении темпы роста денежной массы сейчас (7%) уже ниже, чем в мае 2012 года (8%).

Резкое снижение темпов роста реальной денежной массы (РДМ) - это и есть фактическое ужесточение денежно-кредитной политики. И оно неизбежно начнёт сказываться в ближайшее время.

Да, экономика США успешно вышла из рецессии, которая, благодаря молниеносной реакции ФРС, длилась всего два месяца (март-апрель 2020 года).

Да, экономика США покажет в этом году лучшие темпы роста ВВП (>7,2%) как минимум за 70 лет (с 1951 года) или даже лучшие со времён второй мировой войны (>8,7%).

Но после таких темпов ВВП возвращение даже к вполне "приличным" по меркам США темпам ВВП около 3% неизбежно вызовет спад энтузиазма, в том числе и на фондовых рынках.

Ужесточение ФРС уже происходит, потому что продолжение количественного смягчения в текущих объёмах означает замедление темпов роста денежных агрегатов. Даже если в июле (данных пока нет) денежная масса вырастет на 120 млрд. (как в июне), то темпы её роста всё равно замедлятся с 13% до 12% (см. первый график).

Новости же из Джексон Хоула если и будут, то негативные. Ведь ФРС собирается не торопиться с повышением ставки (что надо бы сделать уже сейчас для подавления инфляции), но планирует сначала сворачивать программу покупки активов (которую, по уму, не сворачивать надо, а срочно расширять).

См. также "До ФРС доходит поздно. И не всё".

Что будет происходить, если события будут развиваться "по проторенной колее"? Для развивающихся стран - ничего хорошего. Мощное давление на валюты развивающихся стран - лишь одно из возможных последствий. Так уже было восемь лет назад после объявления в мае 2013 года о будущем сворачивании количественного смягчения в 2014 году.

Подробнее см. "Инфляция в США и её последствия".

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии