Поговорим о процентных ставках. Крупные банки страны с экранов телевизора и дорожных билбордов активно рекламируют потребительские займы под рекордно низкие ставки, которые стартуют с амбициозной отметки в 4%. Но не торопитесь делать красивые расчеты на кредитном калькуляторе и составлять план покупок – не все так просто.

Я не устаю напоминать, что ставка по кредиту для физических лиц не может быть ниже ключевой ставки Центробанка. Ведь ключевая ставка – это минимальная ставка, по которой коммерческие банки берут кредиты у Центробанка. Еще раз подчеркиваю, МИ-НИ-МАЛЬ-НА-Я! На данный момент ее размер составляет 6,5% годовых. А для простых граждан она всегда на несколько процентных пунктов выше. В противном случае банки работали бы себе в убыток. Исключение составляют кредиты с господдержкой – там разницу в процентах банку компенсирует государство. Но это совсем другая история.

Низкая ставка – это формальность

Да, они существуют, но сопровождаются целым списком из многочисленных «НО». Если сделать расчет на сайте банка и сравнить результат с обычным кредитным калькулятором, вы удивитесь. Между собой они не имеют ничего общего.

Ведь, чтобы получить одобрение на кредит по минимальной ставке, нужно быть зарплатным клиентом, приобрести какой-нибудь пакет услуг, оплатить полис личного страхования или финансовой защиты и выполнить еще какие-нибудь условия, о которых вы, вероятно, узнаете только в офисе банка. Таким образом, банк компенсирует свои потери из-за номинально низкой ставки. Именно эти дополнительные расходы включаются в расчет по кредиту, который мы видим на сайте. Важно понимать, что предварительные расчеты на сайте банка не являются офертой. В реальности все может оказаться намного интереснее и дороже.

Неизвестно, в каком объеме учитываются дополнительные расходы на банковском калькуляторе, и какую итоговую ставку согласуют каждому конкретному клиенту.

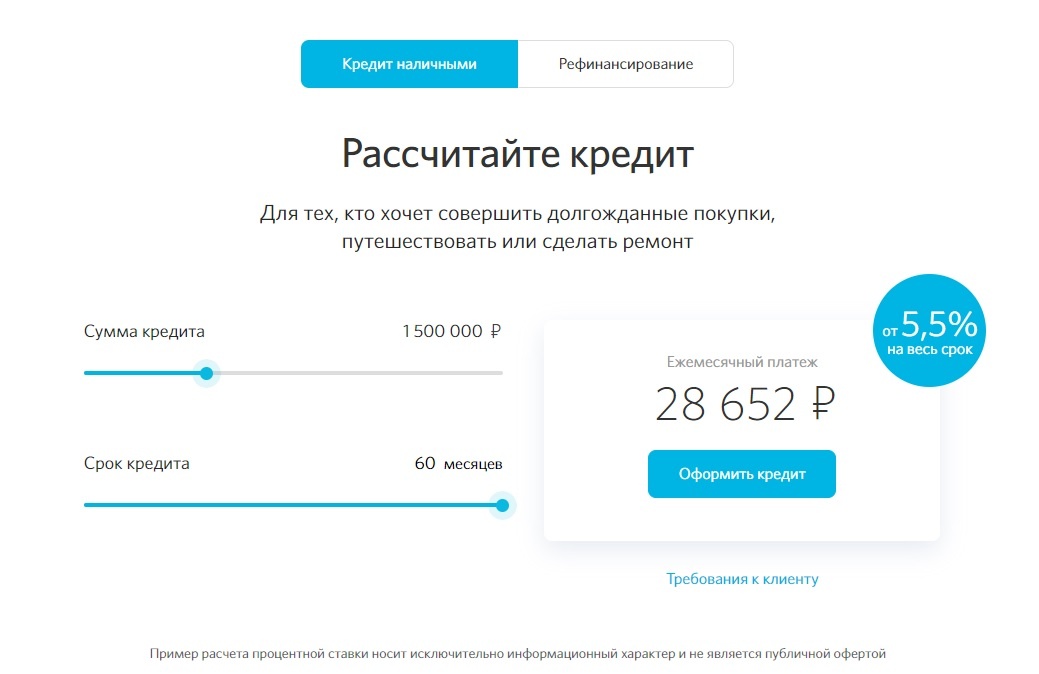

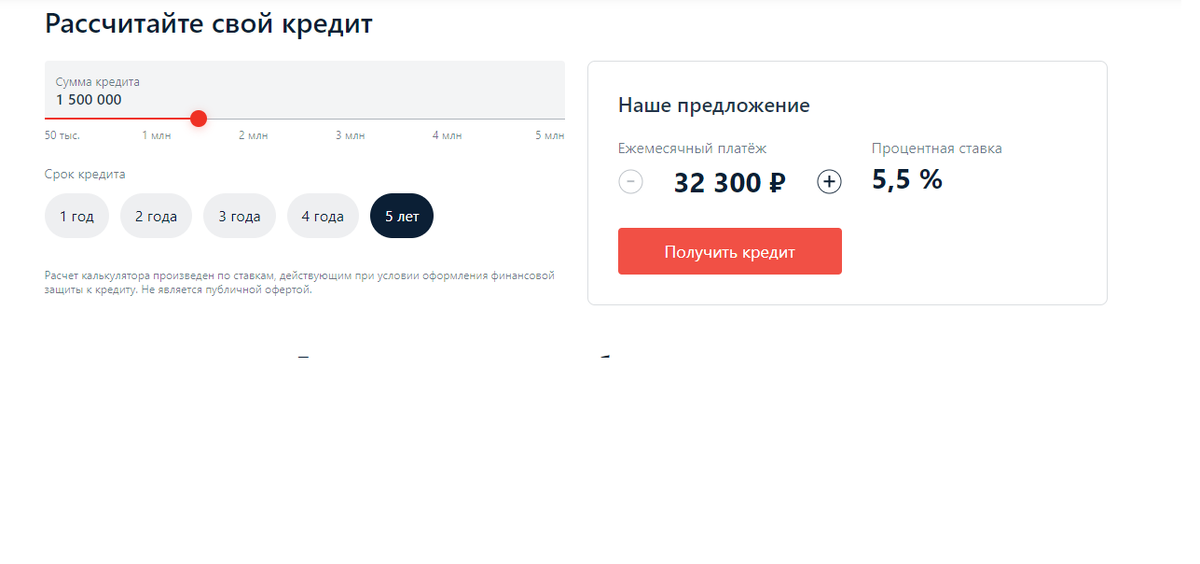

Например, в Райффайзенбанке даже для зарплатных клиентов, оформивших полис финансовой защиты размер ставки определяется в диапазоне от 4,99% до 15,49% годовых. Без финансовой защиты максимальный размер ставки доходит аж до 22,99%. Из всего обозначенного можно сделать вывод, что ставка в 4,99%, как мед из м/ф про Винни-Пуха. Она как бы есть, но ее как бы нет.

Самые честные расчеты представлены на сайте Банка «Открытие» и Газпромбанка. Они полностью или практически полностью совпадают с расчетами на независимом калькуляторе. Очевидно, что это чистый расчет без учета дополнительных платежей. При этом минимальную ставку в 5,5% в Газпромбанке могут получить только зарплатные клиенты при сумме займа в 3 млн рублей и выше. При меньшей сумме ставки начинаются от 7,9%.

Зачем так делать?

«Зачем все усложнять?» - спросите вы. Здесь все просто: во-первых, нужно быстро привлечь к себе внимание, а, во-вторых, усыпить бдительность неискушенного клиента.

В условиях информационного шума и высокой конкуренции банкам важно очень быстро и понятно донести свои выгоды. Честные ставки по кредитам наличными держатся в районе 13-17%. На слух выгода от ставки в 11-12% не так очевидна. Куда больше впечатляет ставка в 5%, да еще и из уст какого-нибудь Басты, Гармаша или Урганта. Это заставляет потребителя тут же зайти на сайт, ткнуть пару кнопок, и ву-аля – ему уже звонит менеджер банка с заготовленными скриптами на все возможные возражения. Дальше – дело техники. Неподготовленный клиент может и вовсе не понять, что именно и на каких условиях ему предлагают приобрести.

Так что внимательно изучайте условия договора, делайте расчеты и сравнивайте предложения разных банков. Зачастую в маленьком банке вам могут предоставить более комфортные условия кредитования без лишних «звездочек».

Читайте также: