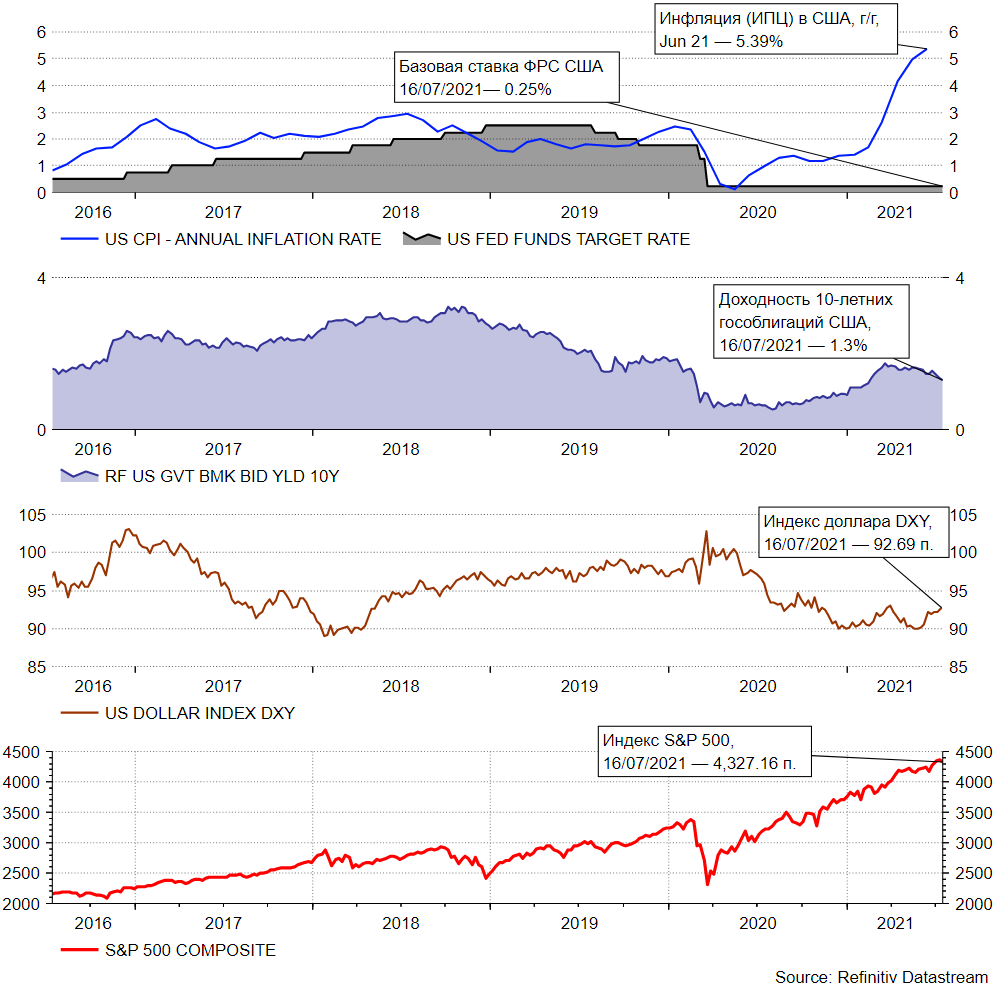

Одним из ключевых событий прошедшей недели для мировых рынков была публикация данных по инфляции в США во вторник. В июне индекс потребительских цен в США вырос до 5,4% г/г, превысив консенсус-прогноз от Trading Economics в 4,9%. Индекс цен производителей в США, опубликованный днем позже также оказался выше прогноза и составил 7,3% г/г. Несмотря на ускорение роста цен, рынок в целом спокойно отреагировал на опубликованные данные, чему могли способствовать выступления главы ФРС Джерома Пауэлла перед американскими законодателями в среду и в четверг.

Кроме того, на прошлой неделе стартовал новый сезон отчетности в США. Крупные американские банки, представившие результаты на прошлой неделе, включая Wells Fargo (+41,6%), Goldman Sachs Group (+46,7%), Citigroup (+33,9%), JPMorgan Chase (+17,9%), Bank of America Corp (+3,9%) превзошли ожидания аналитиков по EPS (цифры в скобках), однако только акции Wells Fargo закрыли неделю в плюсе.

🇺🇸 📉 Доходность 10-летних гособлигаций США по итогам недели снизилась на 6 б.п. до 1,3%, а индекс S&P 500 потерял 0,97%, снизившись за неделю до 4327,2 пункта, несмотря на в целом позитивные результаты отчетов компаний. К концу недели волатильность выросла, что может быть связано с растущими показателями заболеваемости и смертности от COVID-19 целом в США и в ряде отдельных штатов в особенности.

Директор Центров по контролю и профилактике заболеваемости в США Рошель Валенски, которую цитирует Reuters, в пятницу заявила, что среднее число заболевших COVID-19 в США выросло на 70% по сравнению с предыдущей неделей, а число смертей увеличилось на 26%.

На этом фоне индекс волатильности VIX вырос в пятницу до 18,45 пункта, прибавив за неделю 14,03%.

Среди бумаг, входящих в индекс S&P 500, лучшую динамику показали акции энергетической компании Eversource Energy (5,72%), в то время как аутсайдерами недели стали бумаги круизной компании Norwegian Cruise Line Holdings (-15,82%).

🛢 На прошлой неделе информационные агентства Bloomberg и Reuters сообщили со ссылкой на источники о прогрессе в переговорах между ОЭА и странами ОПЕК+ относительно продления сделки по ограничению добычи до конца 2022 года. А в субботу Интерфакс сообщил о том, что очередная встреча министров ОПЕК+ должна пройти в воскресенье, 18 июля.

Цена на нефть на неделе продолжала демонстрировать волатильность, поднимаясь в моменте до $76,72 за баррель, а затем опускаясь до $72,340 за баррель (цены указаны для ближайшего фьючерса на Brent на бирже ICE Futures). По итогам неделе цена на нефть Brent снизилась на 2,59% до $73,59 за баррель.

🇷🇺 В пятницу агентство S&P Global Ratings сохранило долгосрочный рейтинг России на уровне "BBB-" со стабильным прогнозом. По прогнозам аналитиков агентства, курс доллара на конец года ожидается на уровне ₽74,07/$, инфляция в России в 2021 году может составить 5,7%, а ВВП вырастет на 3,7%.

Доходность российских 10-летних гособлигаций за неделю не изменилась и в пятницу составляла 7,21%, а вот российские индексы акций не неделе показали снижение.

📉 Индекс Мосбиржи потерял 2,21%, опустившись до 3770,15 пункта, а Индекс РТС снизился на 1,95% до 1603,1 пункта. В это же время рубль укрепился относительно доллара США на 0,39% до ₽74,07/$ и прибавил по отношению к евро 0,95% до ₽87,49/€.

Среди бумаг, входящих в Индекс Мосбиржи, лучшую динамику продемонстрировали акции Северстали, отчитавшейся на неделе о финансовых результатах, после чего совет директоров компании рекомендовал выплатить дивиденд за второй квартал в размере ₽84,45 на акцию. Доходность выплаты по цене закрытия пятницы — 5,1% (не приведена к году). Худшую динамику среди бумаг, входящих в индекс, продемонстрировали акции ФСК ЕЭС (-9,51%), хотя снижение объясняется дивидендным гэпом после выплаты в ₽0,0161 на акцию.

Похоже, что с очередным витком роста заболеваемости в США рынок вновь стал уделять внимание факторам, связанным с пандемией. Не исключено, что, если на следующей неделе статистика не улучшиться, мы снова сможем наблюдать рост волатильности.

На следующей неделе в США в числе прочих о результатах должны отчитаться компании IBM, Coca Cola, Intel, Abbott и AT&T.

В четверг решения по ставкам сообщат ЦБ Индонезии и ЕЦБ, а в пятницу ожидается публикация решения по процентной ставке от Банка России.

Более подробный список экономических событий и календарь дивидендных отсечек на предстоящую неделю опубликуем на канале в ближайшем будущем.

Следите за новостями и удачных вам инвестиций!

Спасибо, что дочитали материал до конца. Подписывайтесь на наши каналы в Яндекс Дзен и Telegram.