Друзья, данный пост будет посвящен оптимизации налога на вклады. Любой налог не доставляет радости, т.к. он приводит к уменьшению располагаемого дохода.

Напомню, то налог на вклады введен с 2021 года. налог подлежат процентные доходы за календарный год выше предельной суммы. Ставка налога такая же как и НДФЛ - 13%.

Предельная не облагаемая налогом сумма рассчитывается как произведение 1 млн. на ключевую ставку ЦБ на начало года.

В 2021 году ставка на начало года - 4,25%. Значит предельная не облагаемая сумма процентов

= 1 млн. * 0,0425 = 42 500 руб

В течение 2021 года ЦБ активно поднимал ставку из-за роста инфляции.

Сейчас она уже 5,5% и есть вс основания предполагать, что к началу 2022 года она станет 6%, а может быть и больше.

Значит, необлагаемый налогом процентный доход в 2022 году может вырасти с 42 500 рублей до 60 000 рублей.

При такой ситуации стоит более внимательно подойти к вопросу выплаты процентов по вкладу.

Ко мне как раз обратился клиент по имени Алексей для консультации по подобному вопросу. На его примере я и покажу свой подход.

Пример использования роста ключевой ставки ЦБ для уменьшения налога

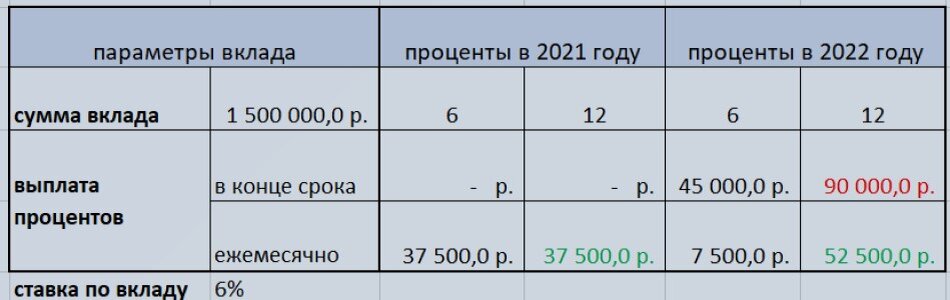

В июле месяце клиент размещает вклад 1,5 млн. руб. по ставке 6%. Сейчас такие ставки уже есть.

Есть 4 варианта:

- вклад с ежемесячной выплатой процентов

- вклад с выплатой процентов в конце срока

- открыть вклад на 6 мес.

- открыть вклад на 1 год.

Какой выбрать вариант?

Я подготовил специальную расчетную таблицу по вычислению процентных начислений для различных вариантов.

У Алексея в этом году еще не было процентных доходов, поэтому оптимальным для него будет вариант вклада на 12 мес. с ежемесячной выплатой процентов. Тогда и за 2021 год и за 2022 год (прогноз) налог платить не придется.

Если бы у него уже был выбран лимит по процентному доходу, то я бы тогда советовал оформить вклад на 6 мес. с выплатой процентов в конце срока.

Самый неудачный для него вариант будет вклад на 12 мес. с выплатой процентов в конце срока. Тогда он сокрее всего точно попадет на налог. Если конечно ЦБ не взвинтит ключевую ставку до 9% к концу года. о такой сценарий маловероятен.

ИТОГО

Как видите, новый налог на вклады и изменение ключевой ставки требуют более внимательного подхода к выбору сроков вклада и порядка выплаты процентов. На примере своего клиента я показал, как можно уменьшать или вообще избежать уплаты этого налога путем грамотного выбора вклада.

Желаю всем достойных доходов и сохранности своих сбережений.