Овердрафт — это удобный способ взять у банка деньги в долг. От других кредитных продуктов он отличается сроком, способом погашения и целью использования. Одни не оформляют услугу из-за ее особых тарифов, а другие — из-за того, что она новая на российском кредитном рынке и вызывает настороженность.

Сегодняшняя публикация посвящена овердрафту Альфа-Банка. Я расскажу, в чем его выгода, кому он подходит, как его оформить и использовать.

Особенности овердрафта в Альфа-Банке

Овердрафт — это вид кредитования, при котором клиент банка может потратить больше денег, чем есть у него на счету.

🔥 Разберу на примере:

У клиента есть зарплатная карта, к которой подключен овердрафт. На счету — 10 тыс. руб. Прогуливаясь по торговому центру, он увидел хороший смартфон по акции за 18 тыс. руб. Владелец карты смог оплатить покупку: использовал свои 10 тыс. руб., доступные без овердрафта, и кредитные — 8 тыс. руб.

Деньги, предоставленные банком, вместе с процентом будут списаны с карты при следующем поступлении заработной платы.

В этом и заключается суть услуги.

Виды овердрафта

Альфа-Банк предлагает услугу:

✔ физическим лицам;

✔ бизнесу.

Первыми являются зарплатные клиенты, но не все, а только надежные. А вторыми — юридические лица и индивидуальные предприниматели. Для них принцип услуги тот же, но суммы более крупные, а процедура оформления — более сложная.

Для физических лиц доступно два вида овердрафта:

📌 классический — использование кредита в рамках установленного лимита;

📌 технический — превышение установленной суммы кредиты.

🚀 Важно! Технический овердрафт в случае просрочки может привести к штрафам и внесению негативной отметки в кредитную историю.

Чаще всего он случается из-за автоматического списания с карты регулярного платежа, ошибочного двойного списания денег при покупке товара, конвертации валют.

Овердрафт для юридических лиц бывает классическим, техническим, авансовым и под инкассацию.

Авансовый овердрафт от классического отличается тем, что оформляется сразу после открытия счета в банке. То есть, не нужно долгое время быть постоянным клиентом.

Овердрафт под инкассацию выдается организациям, у которых выручка поступает на счет банка и составляет 75% от суммы кредита.

Чем отличается от кредита наличными

Овердрафт для физических лиц имеет ярко выраженные отличия, если сравнить его с кредитом наличными.

Среди них:

⚠️ предоставляется только безналично;

⚠️ небольшая сумма, даже если сравнивать с экспресс-кредитом;

⚠️ не сопровождается графиком платежей, чаще всего долг в полном объеме списывается при первом поступлении денег на дебетовую карту;

⚠️ короткий срок (до 6 месяцев).

Я изучила отзывы об овердрафте от Альфа-Банка и поняла, что подключить его порою сложнее, чем оформить кредитную карту. Хотя требования к претендентам примерно одинаковые.

Кто может воспользоваться овердрафтом от Альфа-Банка

Если говорить о физических лицах, то это постоянные клиенты банка, которые больше полугода получают зарплату на карту.

На овердрафт для бизнеса могут претендовать компании, которые удовлетворяют требованиям банка по уровню капитализации. В Альфа-Банке представлены программы для среднего и малого бизнеса. Но если оборот денег совсем маленький, то запрос с высокой вероятностью отклонят.

❗️ Важно! Комиссия за оформление услуги для бизнеса составляет 1%, но не менее 10 тыс. руб. Следовательно, для маленьких компаний овердрафт будет необоснованно дорогим.

Возможности овердрафта

Физические лица могут потратить деньги на любые товары. Единственное ограничение в том, что деньги нельзя обналичить и перевести на другие реквизиты.

Овердрафт для бизнеса подразумевает использование денег на:

🔶 закупку оборудования и товаров, необходимых для работы компании;

🔶 оплату налогов, коммунальных услуг и аренды помещения;

🔶 выплату зарплат, отпускных и расходов на командировки сотрудникам компании.

❗️ Важно! Альфа-Банк четко оговаривает, на что нельзя тратить деньги.

Например, на покупку эмиссионных бумаг, погашение кредитов в других банках, вклады в уставной капитал и выплату дивидендов. Кроме этого, овердрафт нельзя обналичивать и переводить.

Если финансовое учреждение выявит факт нецелевого использования денег, то может аннулировать договор.

Как оформить овердрафт в Альфа-Банке

Зарплатным клиентам оформить услугу очень просто, ведь речь идет о небольшой сумме. Необходимая информация, вроде паспортных данных и размере зарплаты, уже есть у Альфа-Банка.

Для ИП и юридических лиц оформление несколько сложнее.

Необходимый пакет документов

Для индивидуальных предпринимателей он следующий:

☑️ документ, подтверждающий статус;

☑️ заполненная анкета;

☑️ заявка на подключение услуги;

☑️ письменное согласие на обработку персональных данных.

Полезно знать: все участники сделки, если привлекаются поручители, должны заполнить анкету и предоставить комплект документов.

От юридических лиц потребуются:

✅ уставные документы;

✅ заполненная анкета;

✅ заявка на подключение услуги;

✅ выписка из реестра акционеров, составленная не ранее, чем за месяц до подачи заявки;

✅ согласие на подачу запроса в Бюро кредитных историй.

Требования к заемщикам

Если говорить о зарплатных клиентах, то требования касаются возраста (от 21 года), трудового стажа (от 6 месяцев) и хорошей кредитной истории.

Представители бизнеса смогут получить услугу, если их возраст от 22 до 65 лет, а возраст предприятия на момент подачи заявки — от 9 месяцев.

❗️ Внимание! Для получения свыше 3 млн руб. потребуется поручитель. Если уставной капитал разделен между несколькими учредителями, то и поручителей должно быть несколько.

Иногда Альфа-Банк вместо поручителя требует залог.

Условия для юридических и физических лиц

Процентная ставка для физических лиц примерно такая же, как по кредитной карте — от 15 до 25% годовых. Конкретное значение Альфа-Банк для каждого клиента устанавливает индивидуально.

Доступный лимит определяется исходя из размера зарплаты и кредитной истории заемщика. Он не превышает двойной месячный доход.

Срок кредитования колеблется от 2 до 6 месяцев.

Условия для юр. лиц другие, а именно:

✔ сумма — от 300 тыс. до 10 млн руб.;

✔ ставка — от 13,5 до 16,5% годовых;

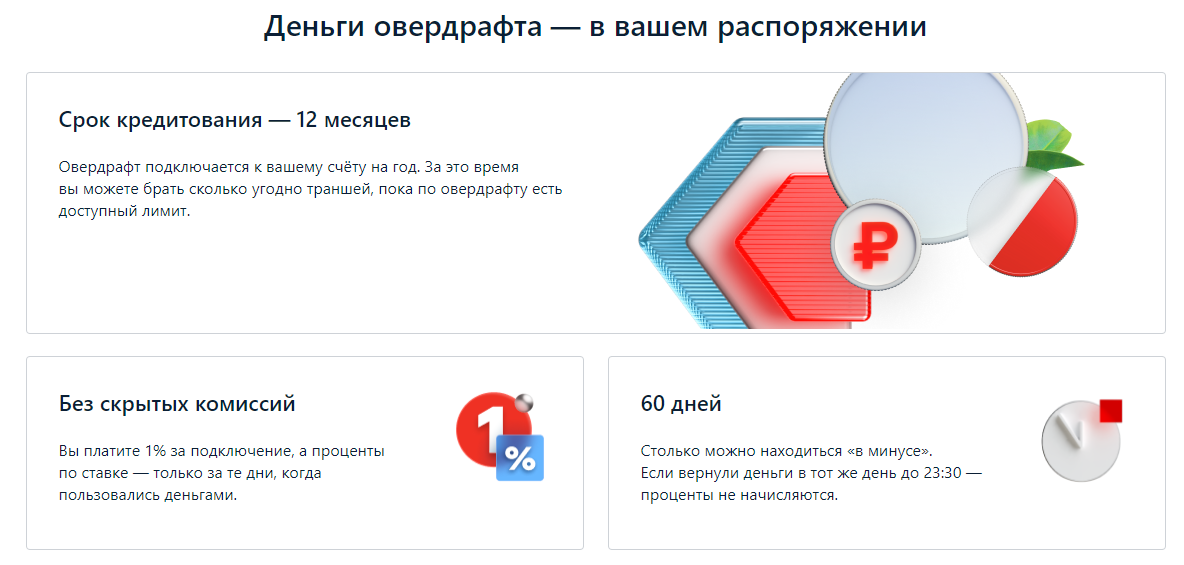

✔ срок действия — 12 месяцев;

✔ комиссия за подключение услуги — 1%, но не меньше 10 тыс. руб.

❗️ Внимание! Сначала Альфа-Банк предлагает стандартные тарифы. Но по мере пользования овердрафтом условия становятся лучше.

Я отмечу, что с точки зрения банка выгодный клиент не тот, кто не допускает просрочек, а тот, кто активно пользуется услугой и вовремя выплачивает долг.

Преимущества и недостатки овердрафта для клиентов Альфа-Банка

Если сравнить ставку, срок и сумму кредита, а также овердрафта, то последний проиграет. Помимо высокого процента, заемщик оплачивает разовую комиссию за подключение услуги. Также к недостаткам я могу отнести отсутствие возможности снять и перевести деньги.

Несмотря на это, услуга иногда выгоднее кредита наличными из-за ряда преимуществ:

1️⃣ Проценты начисляются за фактический срок пользования деньгами, а не за календарный месяц.

2️⃣ Долг списывается автоматически, поэтому не нужно придерживаться графика платежей и нет риска допустить просрочку.

3️⃣ Банк может увеличить кредитный лимит.

Отмечу, что сроки выдачи кредита затягиваются на дни, а то и недели. А овердрафтом можно воспользоваться, как только возникает такая необходимость.

☝️ Полезно: для бизнеса я могу отметить еще одно преимущество — отсутствует необходимость извлекать оборотные деньги для покрытия текущих расходов.

🔥 Итоги публикации:

Овердрафт — это новый способ получить кредит в Альфа-Банке, особенно востребованный у малого и среднего бизнеса. У населения он пока не так популярен. Но опыт западных стран показывает, что дебетовые карты с овердрафтом не хуже кредитных. Вполне возможно, что преимущества новой услуги научатся ценить и в России.

👍 Друзья, понравилась ли вам публикация? Пишите в комментариях 👀

💵 Присоединяйтесь к подписчикам моего канала 📌

💡 В предыдущей публикации: Рассказываю, что такое овердрафт, чем он отличается от кредита и кредитной карты 💳