В конце апреля Сегежа групп вышла на IPO. Цена размещения оказалась весьма привлекательной для частных инвесторов (в районе 8 рублей за шт). На момент размещения многие брокеры размещали в своих приложениях предварительную запись на покупку данных акций. Скажу сразу, на момент размещения Сегежи на бирже, я не стал покупать акции, я придерживаюсь тактики, где сначала наблюдаю за акцией какой то период времени. С момента размещения Сегежи на бирже, прошло почти 2 месяца, сейчас я готов провести небольшие итоги. Данные наблюдения субъективные, ни в коем случае не являются индивидуальной инвестиционной рекомендацией! Ну что, начнем:

Что такое Segezha Group?

Segezha Group — российский лесопромышленный холдинг, с возможностями собственной лесозаготовки и глубокой переработки древесины. В данный холдинг входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. Группа предприятий охватывает 11 государств, производство налажено в 8 странах мира и 6 регионов РФ.

Продукция:

- «Бумага и упаковка»

- «Фанера и плиты»

- «Деревообработка»

- «КДК и домокомплекты»

Общая площадь арендованного лесфонда составляет 7,4 млн га. Компания стабильно возрождает лесные фонды.

Пока что деятельность компании выглядит вполне достойно. Перейдем к плюсам и минусам.

Плюсы компании:

Немного статистики:

- 1-е место в России - по производству бумаги для многослойных мешков, выпуску промышленных бумажных мешков и пиломатериалов (2 место в мире по данному направлению);

- 1-е место в России - по производству пиломатериалов и по производству домов из клееного бруса;

- 5-е место - в мире по производству большеформатной березовой фанеры.

Дивиденды:

Дивиденды за 2018 год составили 1,5 млрд руб., за 2019 год - 3,8 млрд руб., за 2020 год - изначально сумма была 4,5 млрд руб, после чего, совет директоров "Segezha Group" рекомендовал общему собранию акционеров оставить чистую прибыль общества по итогам 2020 отчетного года в составе нераспределенной. Кроме того, компания утвердила новую дивидендную политику. Segezha Group намерена платить дивиденды не реже одного раза в год. В период с 2021 по 2023 годы на дивиденды будет распределяться ежегодно от 3 до 5,5 млрд рублей.

Финансовые показатели (2020 год):

69,0 млрд руб. (+18% год-к-году)

- Выручка;

17,5 млрд руб. (+25% год-к-году)

- OIBDA;

25,3%

- Рентабельность по OIBDA;

72,0%

- Доля валютной выручки;

4,5 млрд руб.

- Дивиденды, выплаченные в 2020 году;

Segezha Group насчитывает 13 000 сотрудников. Компания является дочерним предприятием ОАО "АФК Система". Ознакомиться с активами компании АФК Система вы можете у них на сайте, там достаточно большой список из топ предприятий России. Как пример можно указать следующие: МТС, OZON, Бинофарм и многие другие.

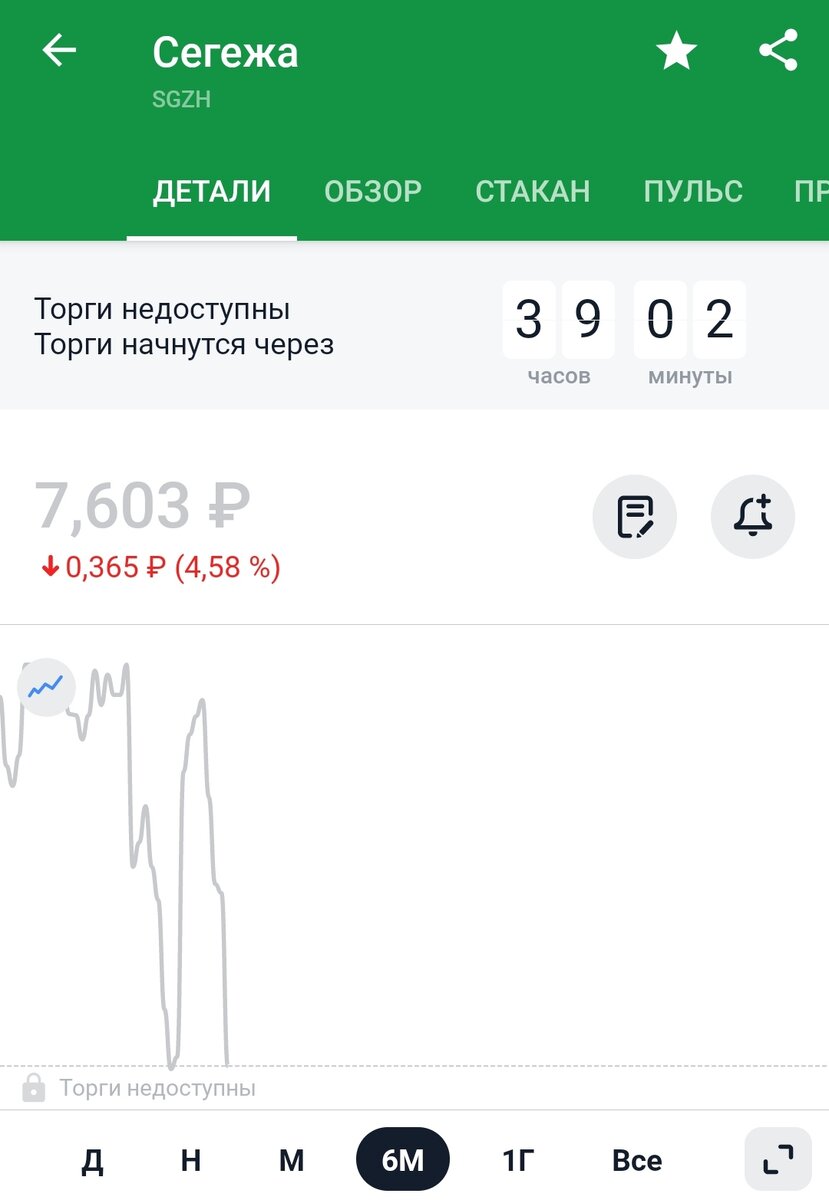

Стоимость акций:

В настоящее время акции компании торгуются по следующей стоимости...

Вроде всё прям хорошо! Перейдем к минусам.

Теперь о минусах:

Segezha Group является компанией экспортером, в связи с чем имеются как преимущества, так и недостатки. Согласно отчётам за 2020 год компания показала убыток в размере 1,3 млрд рублей, против прибыли годом ранее. Чистый долг Segezha Group по итогам 3 квартала 2020 года вырос в сравнении с 3 кварталом 2019 года на 32,2% и в сумме превышал 50 млрд рублей. По последним отчетам, чистый долг компании составляет в среднем 50-60 млрд рублей. Тут уже можно чуть чуть задуматься. Долг компании как я понимаю - валютный.

В целом, компанию нельзя назвать недооцененной или переоцененной, компания согласно финансовой отчетности хорошо развивается. Но при этом, показатель P/E в размере 20 указывает на перекупленность акций. С момента размещения мы увидели небольшую коррекцию, снижение стоимости акций Segezha Group до 7.6 рублей за акцию.

Итог:

По моему мнению: Сегежа вполне стабильная крупная компания с понятными целями развития, финансовыми денежными потоками и перспективами. В целом компания внушает доверие.

Кроме того, по словам президента Segezha Group Шамолина Михаила Валерьевича компания к 2024 году планирует увеличить показатели операционной прибыли в 2 - 3 раза.

Учитывая все моменты, скорейшего роста стоимости акций не жду, но как вариант для долгосрочного инвестирования конечно же рассматриваю.

Не является индивидуальной инвестиционной рекомендацией!

Бонус (фото офиса компании):

P.S. А что вы думаете по поводу акций данной компании? Очень интересно послушать мнения, так как сам планирую на неделе купить немного акций. Кто какие "подводные камни" может знает? Делитесь секретами...

Всем удачного инвестирования и только зеленых показателей в ваших инвестиционных портфелях