Вечер добрый! Что выгоднее: облигации и вклад?

Казалось бы, ответ на этот вопрос очевиден – конечно, облигации. Иначе зачем они вообще тогда нужны. На любом сайте в интернете, у любого блогера или брокера можно найти миллион статьей о том, насколько выгодней по доходности облигации по сравнению со вкладом. И именно данное, якобы, преимущество почти все ставят на первое место для того, чтобы привлечь людей в мир инвестиций.

Так ли оно на самом деле: действительно ли облигации доходнее вкладов при прочих равных условиях? Сегодня развею распространенный миф на этот счет.

Прежде всего, хочу сказать, что несмотря на то, что облигации могут уступить по доходности вкладам (что сегодня будет проанализировано на примере облигаций и вкладов Сбербанка и ВТБ), я сторонник инвестирования в облигации, нежели во вклады, о чем напишу в конце поста.

Очень часто бывает так, что реальная доходность по облигациям обывателей оказывается существенно ниже, чем люди думают о своих облигациях. Например, человек может владеть облигацией и думать, что она приносит 5,2% годовых, но фактическая ее доходность 3,2%.

Почему так происходит? Все потому, что все пользуются специальными сервисами по облигациям (в том числе и я) или смотрят облигации в приложении брокера. Самые популярные сервисы по облигациям – Смартлаб, Доход.ру, Русбондс, ну а брокер у каждого свой. Все это очень хорошо, за исключением одного момента – доходности.

Нет ни одного сервиса, который бы корректно считал доходность облигаций, а именно с учетом налогов, комиссий брокера, ликвидности облигации и без учета реинвестирования.

Ведь если сравнивать вклад и облигации, то нужно ставить их в равные условия, не так ли? При простом вкладе до 1 млн. руб. нет комиссий и налогов. А вот у облигаций это все есть, к тому же нужно «поймать» выгодную цену облигации при покупке (ликвидность). В добавок к этому большинство сервисов и брокеров считают эффективную доходность облигаций к погашению, т.е. это аналог вклада с капитализацией процентов.

Поэтому и выходит, что даже в, казалось бы, крупных и серьезных информационных ресурсах и у авторитетных блогеров можно увидеть статьи а-ля «смотрите, насколько облигации выгоднее вклада». Их можно понять, т.к. они не заморачиваясь смотрят эту доходность в общедоступных сервисах. Потом люди покупают эти облигации и думают, что получают больше, чем по вкладу. Но на самом деле, ровно наоборот. И ведь никто этого и не заметит.

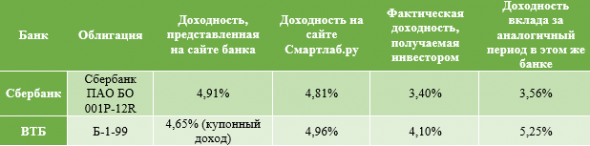

В качестве примера я привел облигации и вклады Сбербанка и ВТБ. В таблице ниже в 3 столбце показаны доходности облигаций, представленные на сайтах банков. Далее доходность на сайте Смартлаб.ру (эффективная и тоже без учета комиссий, налогов и т.д.). В 5 столбце я привел свой расчет доходности этих облигаций с учетом всех комиссий, налогов и без учета реинвестиций в эти облигации, т.е. ту доходность, которую реально получит инвестор, что называется, «на руки». Наконец, в последнем столбце привел доходности по вкладам в этих банках.

Как видно из таблицы, реальная получаемая доходность облигаций на полтора процента ниже заявляемой на сайтах банков или на специализированных сервисах. И чтобы делать вывод о том, что выгоднее – облигации или вклады, нужно сравнивать ситуацию «при прочих равных», т.е. два последних столбца из приведенной таблицы.

Как правило, на небольших сроках один или два года, чистая доходность по облигациям будет почти всегда ниже, чем по вкладу. Поэтому, когда увидите где-либо очередную статью про «супер выгодные облигации», уточните, как посчитана эта доходность: учтены ли комиссии и налоги в ней, очищены ли реинвестиции из этой доходности. В 99% случаев это не делается, поэтому можете смело вычитать в среднем 1,5% из представленных доходностей.

Значит ли это, что в облигации не нужно инвестировать? НЕТ! Я привел ситуацию «при прочих равных», т.е. проанализировал облигации банков с их же вкладами. Но есть множество менее крупных производственных компаний с более высокими доходностями по облигациям. Во-вторых, облигации можно покупать и продавать в любое время, не дожидаясь окончания срока. В-третьих, при покупке облигации инвестор обеспечивает себе доходность к погашению, но он может следить за этой облигацией и продать ее по более выгодной цене и получить более высокую доходность к погашению. И преимущества облигаций на этом не заканчиваются.

Поэтому хотя и нельзя прямо говорить, что облигации выгоднее вклада, при условии корректного сравнения данных инструментов, однако облигации видятся более привлекательным в инвестиционном плане финансовым инструментом, если правильно подходить к оценке их доходности и риска.

Еще больше полезной информации об инвестициях и финансах в моем Instagram - @long_term_investments . Подписывайтесь!