В 2021 году расчет по страховым взносам мы сдаем по новой форме. Изменений много, но большинства работодателей они не касаются. Самое важное и сложное для малого и среднего бизнеса — разобраться, как правильно заполнить расчет с новыми льготными ставками. Эксперты Экстерна ответят на сложные вопросы.

Что изменилось в 2021 году

Новая форма РСВ утверждена Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ в редакции от 15 октября 2020 года. Для новых отчетов берем только этот бланк.

Основное изменение — на титульном листе теперь надо указывать среднесписочную численность сотрудников. Эту графу добавили в РСВ, потому что с 2020 года отменили отдельный отчет «Сведения о среднесписочной численности». Считать показатель надо по старым правилам, мы рассказывали о них в справочной статье .

Все остальные новшества касаются IT-компаний и электронщиков. Для них добавили специальное приложение 5.1 к разделу 1 и новые коды.

Действует ли льгота по страховым взносам для МСП

Ответ однозначный — да. Чтобы не было сомнений, даже изменили НК РФ, добавив малый и средний бизнес в список тех, кто может применять пониженные тарифы (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ).

Напомним, что субъекты МСП платят взносы с части выплат сверх МРОТ по пониженным ставкам:

- 10 % — на обязательное пенсионное страхование;

- 0 % — на случай временной нетрудоспособности и материнства;

- 5 % — на обязательное медицинское страхование.

Это значит, что если вы платите сотрудникам 20 000 рублей, то с 12 792 рублей будете платить 30 % взносов, а с оставшихся 7 208 рублей — 15 % взносов. Чем больше зарплата, тем ощутимее становится экономия.

Как МСП заполнить РСВ в 2021 году

На титульном листе останавливаться не будем. Единственное важное изменение в нем — появление показателя среднесписочной численности. О его расчете мы рассказывали в статье из справочной.

В следующих разделах для малого и среднего бизнеса, применяющего льготные тарифы, уже есть важные изменения. В расчете теперь отражаются начисления сразу по двум тарифам. Вот что надо сделать:

- Заполнить приложения 1 и 2 к расчету с кодом тарифа плательщика «01» и включить в них базу для расчёта взносов в пределах МРОТ на человека.

- Заполнить приложения 1 и 2 с кодом тарифа плательщика «20» и рассчитать взносы с базы сверх МРОТ.

- Заполнить два раздела 3 по каждому сотруднику, зарплата которого выше МРОТ. Первый экземпляр заполняется со стандартными кодами застрахованного лица по выплатам в пределах МРОТ, а второй — с новыми кодами МС, ВЖМС, ВПМС и базой выше МРОТ.

Это может показаться сложным, но на самом деле заполнять расчет довольно просто. Давайте разберем на примерах.

Инструкция по заполнению РСВ для МСП с примерами

Рассмотрим примеры заполнения РСВ с применением пониженного тарифа по взносам.

Ситуация 1. База для начисления взносов больше МРОТ

Работодатель ежемесячно выплачивает сотруднику 30 000 рублей. В марте часть от этой суммы занял больничный — 7 500 рублей.

База для начисления взносов в марте составила 22 500 рублей, это больше минималки. У нас есть превышение базы над МРОТ, с которого взносы надо платить по пониженным тарифам.

Чтобы посчитать, сколько платить на пенсионное страхование в марте, воспользуемся формулой ФНС: выплаты МРОТ с начала года × 22 % + (база с начала года — выплаты МРОТ с начала года) × 10 % – взносы за январь и февраль).

Взносы на ОПС за март = 12 792 × 3 × 22 % + (82 500 – 12 792 × 3) × 10 % – 4 535,04 × 2 = 8 442,72 + 4 412,4 – 9 070,08 = 3 785,04.

В разделе 3 расчёта показываем эти суммы в следующем виде:

Ситуация 2. База для начисления взносов оказалась меньше МРОТ

Может случиться и так, что из-за выплаченного пособия по нетрудоспособности база для начисления взносов окажется меньше МРОТ.

К примеру, в марте сотруднику выплачено 20 000 рублей, 8 000 из них — больничное пособие. В таком случае взносы в марте мы будем считать только по основному тарифу, ведь вся база для начисления оказалась ниже МРОТ (12 000 руб. < 12 792 руб.) .

Предположим, что работник получает 20 000 ежемесячно и только в марте получил необлагаемую сумму пособия в 8 000 рублей. В таких случаях нужно заполнить два подраздела 3.2.1 раздела 3. Один для категории НР, другой для категории МС.

Подраздел 1.1 приложения 1 к разделу 1 тоже нужно заполнить в двух экземплярах — с кодом тарифа плательщика «01» и «20».

С кодом «01» заполняем так:

С кодом «20» заполняем так:

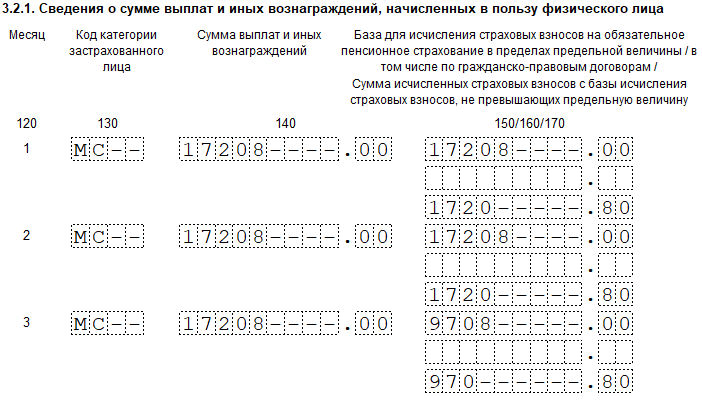

Ситуация 3. Достигнута предельная база по взносам на пенсионное страхование

Взносы на обязательное пенсионное страхование по ставке 22 % надо платить до тех пор, пока размер облагаемых выплат не превысит 1 465 000 рублей с начала года. После этого взносы уплачиваются по ставке 10 %. Однако с взносами сверх МРОТ ситуация иная — их надо платить по ставке 10 % и до достижения лимита, и после.

Например, сотрудник получает 500 000 рублей в месяц. Получается, что уже в марте лимит будет превышен на 35 000 рублей (1,5 млн рублей – 1,465 млн рублей).

База по взносам в марте, с которой взносы уплачиваются в стандартном порядке — 465 000 рублей.

А вот база, превышающая предельную величину, и взносы с нее в разделе 3 РСВ не отражаются. Их надо будет показать в подразделе 1.1 приложения 1 с кодом 20 по строкам 051 и 062.

Заполняем раздел 3 для кода категории «НР» только по выплатам в пределах МРОТ:

Для категории «МС» суммы совсем другие:

Когда и в какой форме сдавать

РСВ сдаем ежеквартально не позднее 30 числа месяца, который идет за отчетным периодом. Сроки сдачи в 2021 году следующие:

- за 1 квартал — 30 апреля;

- за полугодие — 30 июля;

- за 9 месяцев — 1 ноября;

- за год — 31 января 2022 года.

Организации подают РСВ в налоговую по месту своего нахождения, предприниматели — по месту жительства.

Форма расчета практически всегда электронная. Отчитаться на бумаге имеют право только те, у кого 10 сотрудников или меньше.