Сектор информационной безопасности (ИБ) сейчас является одним из самых перспективных для инвестиций, основных причин несколько:

- Тренд на переход бизнеса из онлайна в оффлайн порождает спрос на услуги по защите данных.

- Рост количества преступлений в IT как катализатор.

- Государство в законодательном порядке уже начало принуждать банки и другие гос. корпорации обеспечивать определенный уровень информационной безопасности, скорее всего в будущем это коснется и других организации.

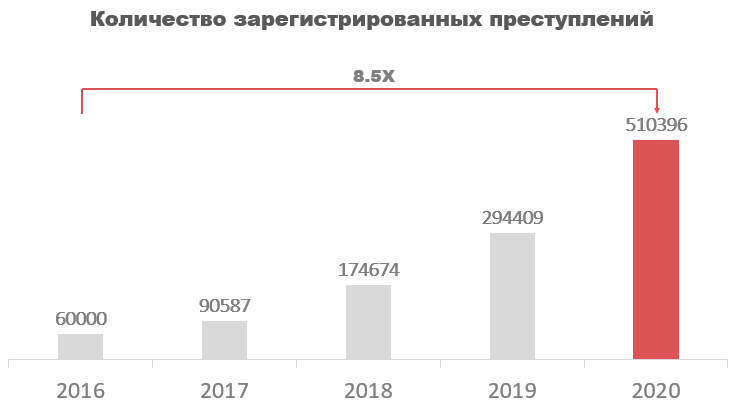

Ниже можно увидеть статистику МВД РФ по преступлениям в этой сфере, с 2016 года их количество увеличилось в 8,5 раз и продолжает стремительно расти. В совокупности с трендом на цифровизацию и законодательным стимулированием это будет драйвером для ускоренного роста всего сектора кибербезопасности еще долгие годы, что делает компанию Positive Technologies особенно интересной для рассмотрения.

Positive Technologies (PT ) - российская IT-компания, занимается разработкой программного обеспечения в сфере ИБ и предоставляет услуги с нею связанные.

По данным TADVISER Positive Technologies занимают 7 место на рынке в РФ. Однако, совсем недавно компания отчиталась о росте выручки в 2020 году до 5,6 млрд рублей, с учетом этой информации компания уже может находиться на 5-6 месте.

Владельцем PT является Максимов Юрий Владимирович, он же генеральный директор, ему принадлежит 55,3%. Остальная доля находится в распоряжении топ-менеджмента, среди них больше всего акций у Максимова Дмитрия Владимировича (12,7%) и Киреева Евгения Вячеславовича (12,7%).

На IPO компания планирует разместить около 10% своих акций, поэтому текущая структура акционеров особо не изменится.

Несмотря на небольшой размер у PT более 2000 собственных клиентов, среди которых есть гиганты вроде Сбера, «Газпрома», «Роснефти» и других. Такая база, с моей точки зрения, должна вызывать доверие не только у клиентов, но и у инвесторов, поэтому на IPO я ожидаю достаточно высокую оценку.

Финансовые показатели

К сожалению, на данный момент отчетность у компании раскрыта только за 2019 год (РСБУ), за 2020 год известна только выручка . Выход МСФО планируется непосредственно к IPO, поэтому пока придется ограничиться имеющимися данными.

За последние пять лет выручка выросла в 3,4 раза, средние темпы роста (CAGR) составили 35,7%. Выручка за 2020 год особенно порадовала, +73,9% г/г.

Если сравнивать компанию с крупнейшими аналогами из США, то ее темпы роста скорее выше средних.

Операционная и чистая прибыль с 2016 года выросли в 14 и 13 раз соответственно. Последние 2 года показатели не растут из-за появившихся у PT коммерческих расходов и увеличения себестоимости. Подробно этот момент компания пока не раскрывала, но сейчас я бы предположил, что это связано с расширением штата сотрудников и затратами на рекламу, инвестициями в развитие.

Рентабельность у компании находится на достаточно высоком уровне, но, как и в прошлом случае, особо не меняется последние два года.

По сравнению с зарубежными аналогами рентабельность чистой прибыли средняя. В этом направлении руководству еще можно поработать, но факт того, что она положительна — уже большой плюс.

Долговая нагрузка у PT небольшая, чистый долг составляет всего 740 млн рублей. На IPO компания планирует привлечь около 1 млрд долларов или 74 млрд рублей, что полностью покроет всю задолженность.

Оценка сравнительным подходом

Справедливую цену в случае PT лучше определять исходя из выручки, так как чистой прибыли у многих зарубежных аналогов просто нет. Среднее P/S в отрасли 16.1, справедливая цена в таком случае составит 90 млрд рублей или 1,2 млрд долларов (при курсе 74).

Доходный подход

В своем прогнозе я закладываю средний темп роста выручки в 35%, то есть тот, который был последние 4 года. Рынок ИБ в РФ находится в активной стадии развития, поэтому компании не должно составить труда поддерживать заложенные темпы роста. В таком случае компанию можно оценить в 74,8 млрд рублей , это примерно та оценка, которую руководство ожидает на IPO.

Заключение

PT - хорошая компания с показателями, растущими быстрее рынка. В отличие от зарубежных аналогов организация прибыльна, что есть большой плюс, и не имеет высокой долговой нагрузки. В своем секторе PT является одним из фаворитов, их услугами пользуются многие крупные отечественные компании, вроде Сбера или «Газпрома», что говорит нам о ее надежности.

Среди недостатков я бы выделил небольшую долю акций в свободном обращении, это может намекать как на дополнительные эмиссии в будущем, так и на принудительный выкуп при увеличении доли. Второе маловероятно, а вот первое скорее всего произойдет.

Основных идей для инвестиций в компанию несколько:

- Ожидание высоких темпов роста сектора, которые положительно скажутся на финансовых показателях PT.

- Появление законопроектов обязывающих организации, работающие с базами данных клиентов, пользоваться защитным ПО

Лично для меня, это одно из немногих отечественных IPO, которое действительно интересно для инвестирования на долгий срок. Компания стабильна, прибыльна и показывает хорошие результаты. Основное опасение — существенная переоценка рынком, которую будет очень тяжело оправдать. По моему мнению, оценка в пределах от 74 до 90 млрд рублей является адекватной, все что выше — уже под большим вопросом.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал , пишите комментарии. На все вопросы, постараемся ответить.