Объявление. Вы наверное заметили, что статьи по финансовому планированию стали выходить реже. Это связано со снизившимся к ним интересом. Их реже открывают и редко ставят лайки и комментарии. Это показывает низкий интерес к ним и мы уменьшили частоту выхода этой серии статей.

Кроме отслеживания прибыльности бизнеса, необходимо следить за количеством денег на счете магазина, для этого нужна графа «денежный поток на счете». Особенно она полезна, если у вас по плану некоторые месяцы могут быть минусовыми по тем или иным причинам.

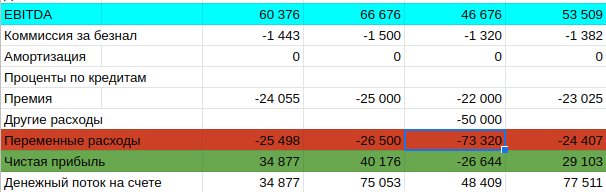

В третьем месяце финансовый план показывает убыток в чистой прибыли. Но количество денег на счете позволяют его перенести и работать дальше.

Денежный поток на счете — количество денег на счете вашего магазина. Здесь имеются в виду все деньги и на расчетных счетах и наличные. Все деньги которые относятся к бизнесу.

Денежный поток на счете в первый месяц плана=Количество денежных средств на начало планового месяца.

Денежный поток на счете=Денежный поток на счете за прошлый месяц + Чистая прибыль за текущий месяц

Денежный поток показывает размер наличных денег в запасе. В идеальном случае он не может быть отрицательным. На практике отрицательный денежный поток означает, что вы не сможете заплатить по всем расходам и ваш план не верен. У вас не хватит оборотных средств. Ваш бизнес начинает рушится. У вас может быть минусовая валовая прибыль, EBITDA, чистая прибыль и вы можете продолжать работать. Такие варианты планирования тоже бывают. Но как только у вас появляется минус в графе «Денежный поток на счете» вы нормально работать уже не сможете. Это первая графа требующая особо пристального внимания.

Если вы обнаружили минусовые данные в этой графе, то вам или потребуется переделать план в данных расходов, выручки, валовой прибыли. Или этот минус можно скорректировать другими средствами. Например, дополнительным временным добавлением средств. Согласитесь, проще добавить 2000 рублей и в следующем месяце их забрать, чем перерабатывать план в ситуации на картинке.

О способах коррекции денежного потока на счете с учетом других факторов мы расскажем в следующих статьях.