11 марта 2021 года вышло письмо ФНС с разъяснениями практики применения статьи 54.1 Налогового кодекса. В предпринимательских кругах его уже окрестили «письмом года». Статья 54.1 вызывала кучу проблем. Налоговые инспекции выписывали на её основании огромные налоги и штрафы. Теперь всё должно измениться. Рассказываем, чем письмо-инструкция ФНС обернётся для бизнеса.

Почему письмо ФНС вызвало много шума

В 2017 году в Налоговом кодексе появилась статья 54.1 . Она запрещает злоупотреблять правами в сфере налогов и получать необоснованную налоговую выгоду. К злоупотреблениям относится намеренное искажение отчётности, сделки без деловой цели, а только с целью снизить налог к уплате. Если выяснится, что злоупотребление действительно было, к примеру заключена фиктивная сделка для занижения налоговой базы, налоговая доначислит налоги и взыщет штраф.

Никаких внятных разъяснений по применению статьи 54.1 до сих пор не было. Верховный суд и ФНС молчали. В итоге налоговики применяли эту статью где надо и где не надо, обвиняли бизнес в получении незаконной выгоды и доначисляли налоги. Как заявил в ноябре 2020 года на налоговом форуме замруководителя ФНС Виктор Бациев, 80% дел по статье 54.1 доходило до суда. Естественно, крайними были налогоплательщики.

Федеральная налоговая служба и сама понимала, что так больше не может продолжаться. На том же налоговом форуме Бациев рассказал, что разъяснения по 54.1 будут. И наконец они появились. ФНС опубликовала письмо № БВ-4-7/3060 от 10.03.2021 . Письмо адресовано региональным и межрегиональным налоговым инспекциям. По сути, это инструкция. Налоговые органы будут использовать инструкцию в ходе обнаружения и доказывания злоупотреблений со стороны бизнеса. Мы изучили письмо и рассказываем вам о самом важном.

Как разъяснения ФНС повлияют на бизнес

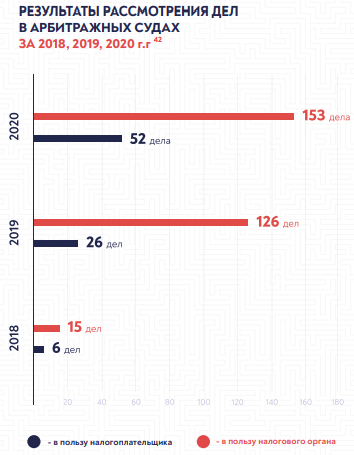

Согласно обзору юридической фирмы Арбитраж.ру со ссылкой на РБК, с 2018 по 2020 год всего 22% споров по статье 54.1 НК решились в пользу бизнеса. Остальные 78% дел выиграли налоговые органы.

Инфографика из обзора Арбитраж.ру.

Разъяснения ФНС должны изменить ситуацию в пользу бизнеса.

Теперь налоговые органы станут чаще применять налоговую реконструкцию. Смысл налоговой реконструкции состоит в том, что инспекция доначисляет налог не больше той суммы, которую организация реально не доплатила в бюджет. Раньше налоговики почти всегда отказывали в реконструкции и доначисляли налоги не с прибыли (чистого дохода), а с выручки (всего дохода без учёта затрат). Доначисление налога с выручки в совокупности с огромным штрафом (до 40% от неуплаченной суммы налога) для многих компаний оборачивалось банкротством.

Решение о налоговой реконструкции будет принято после оценки коммерческой осмотрительности компании и оценки выбора контрагента. Что это — объясним далее.

Важное значение письмо отводит признакам сделки с участием технических компаний. Технические — это компании, которые не ведут реальной деятельности. По-простому, липовые компании или фирмы-однодневки. Теперь налоговым органам придётся доказывать, что руководитель заведомо заключил договор с липовой организацией. До выхода письма ФНС они не особо утруждали себя доказыванием, а сходу отказывали в реконструкции, если в сделке участвовала фирма-однодневка.

Как вести бизнес, чтобы избежать обвинений в получении необоснованной налоговой выгоды и злоупотреблении правами

Разъяснения ФНС могут использовать не только налоговые органы, но и налогоплательщики. Более того, лучше их изучить досконально, чтобы на корню срезать претензии налоговиков.

Чтобы установить, была ли нарушена 54.1, налоговые органы оценят выбор контрагента и коммерческую осмотрительность. Соответственно, вести бизнес без подозрений в злоупотреблении, значит проверять контрагентов и проявлять осмотрительность.

Проверять контрагентов. ФНС уже открыто заявляет в письме: «У нас на сайте куча сервисов для проверки контрагента, они все бесплатные и открытые, пользуйтесь. Можете проверить бухгалтерскую отчётность, среднесписочную численность работников, нарушала ли компания законодательство о налогах и т.д.»

Если налоговые органы предъявят претензии о нарушении 54.1, компания должна будет обосновать выбор контрагента. Обосновать, значит доказать, что он надёжный.

Чтобы оценить надёжность контрагента, проверьте:

- Сайт. Лучше сделать скрины: вот контакты, вот история и дата создания фирмы, вот отзывы довольных клиентов.

- Выписку из ЕГРЮЛ или ЕГРИП. Проверить можно здесь . В этой же выписке указано лицо, которое уполномочено подписывать договоры от имени компании. Проверяйте, кто подписывает договор, — это тоже критерий оценки выбора контрагента.

- Адрес на массовость. Для проверки используйте сервис «Прозрачный бизнес» . Дополнительно можно запросить у контрагента договор аренды помещения.

- Лицензии, если деятельность лицензируемая.

- Достаточно ли персонала и ресурсов, чтобы оказать услуги или выполнить работы.

Пример. Компанию «Звёздочка» налоговые органы обвинили в том, что она не оценила надёжность контрагента-поставщика. «Звёздочке» доначислили 14 млн. НДС, 4 млн. пени и 5,5 млн. штрафа. Налоговики сочли, что в реальности поставки не было. Поставщик, якобы, не имеет ни транспорта, ни ресурсов, а сотрудник всего 1. Товарные накладные подписал не директор, а другой человек. К счастью для «Звёздочки», Верховный суд доначисление НДС, пени и штраф отменил. Суд верно расценил, что поставка на самом деле была, налоговая инспекция не собрала достаточно доказательств.

В письме ФНС прямо отсылает к судебному решению по делу «Звёздочки», как бы призывая местные налоговые органы «не подходите к делу формально, проверьте всё, потом обвиняйте».

Проявлять коммерческую осмотрительность. Коммерческая осмотрительность непосредственно связана с проверкой контрагента на надёжность. Суть её в том, чтобы проверить бизнес-историю контрагента. Реальная компания обладает определённой известностью. Можно увидеть её рекламу, узнать о выполненных контрактах, получить рекомендации от бывших клиентов, проверить, есть ли у неё офис и промышленные площадки, сколько людей и т.д. Липовая фирма не имеет бизнес-истории. И налоговики, обвиняя организацию в получении необоснованной налоговой выгоды, заявят, что руководитель был не осмотрителен.

Как следует из письма ФНС (со ссылкой на Постановление Пленума ВАС от 30.07.2013 № 62 ), действия руководителя однозначно будут расценены как недобросовестные или неосмотрительные, если:

- Руководитель знал, что сделка заведомо невыгодна или знал, что контрагент точно не сможет исполнить обязательство.

- Руководитель не получил всю информацию о контрагенте до заключения сделки.

- Сделка заключена вопреки бизнес-стратегии, т.е. непрофильная или сверхрисковая сделка.

Пример. Налоговая инспекция обвинила «Коксохиммонтаж-Тагил » в том, что они не проявили осмотрительности при выборе субподрядчика, и доначислила 5 млн. НДС, 9 млн. налог на прибыль, пени и штраф. «Коксохиммонтаж-Тагил» не проверил деловую репутацию, наличие ресурсов и платёжеспособность субподрядчика. В действительности субподрядчик не вёл предпринимательской деятельности, не имел лицензий и не собирался выполнять работы. Высший Арбитражный суд с доводами инспекции согласился.

Критерии оценки осмотрительности по делу «Коксохиммонтаж-Тагила» налоговые органы используют в спорах по аналогичным делам.

Чтобы избежать претензий в неосмотрительности, заранее проверьте:

- Платёжеспособность контрагента. О том, как проверить долги и ключевые риски компании, мы рассказывали в статье « Как проверить бизнес перед покупкой ».

- Наличие ресурсов, персонала, местонахождение производственных или складских помещений.

- Деловую репутацию.

Важно. Установление цены сделки ниже или выше рыночной также свидетельствует о неосмотрительности.

Ответственность за получение необоснованной налоговой выгоды

Ответственность для бизнеса за получение необоснованной налоговой выгоды наступает по ст. 122 Налогового кодекса . Помимо доначислений, налоговая взыщет штраф.

Если руководитель компании знал, что имеет дело с фирмой-однодневкой, либо намеренно хотел заплатить меньше налогов, штраф составит до 40% от неуплаченной суммы налога.

Если таких оснований нет, но налоговики доказали, что налогоплательщик вёл себя неразумно и не проявил коммерческой осмотрительности, тогда штраф до 20%.

Если налогоплательщик докажет, что был осмотрителен, но никак не мог знать, что контрагент липовый, то вину с него снимут. Соответственно, будут учтены и расходы, и налоговые вычеты.

Правила игры изменились

- Письмо ФНС разъясняет проблемную статью 54.1, на основании которой налоговые органы доначисляют бизнесу огромные налоги.

- Теперь налоговики чаще будут соглашаться на реконструкцию и доначислять налоги с прибыли, а не с выручки. Число несправедливых и неподъемных для бизнеса доначислений должно уменьшиться.

- Обвинить бизнес в получении необоснованной налоговой выгоды станет сложнее. Налоговым органам придётся доказать, что директор заведомо заключил сделку с фирмой-однодневкой или сделку без реальной деловой цели.

- Чтобы избежать обвинений в злоупотреблении правами, до сделки с контрагентом проверьте выписку из ЕГРЮЛ, адрес на массовость, лицензии, наличие ресурсов и персонала, платежеспособность и деловую репутацию.

_____________

Эта статья подготовлена по инициативе Делобанка.

Делобанк заботится, чтобы у предпринимателей была актуальная информация для принятия решений.

Свои бизнес-задачи можно решать везде, где есть интернет с помощью финансовых инструментов Делобанка:

- управление расчётным счётом 24/7

- приём платежей с помощью терминалов и QR-кодов

- кредитование

- онлайн-бухгалтерия

- юридическая поддержка

и всё, что нужно для ведения бизнеса.

Если когда-нибудь перед вам понадобится счёт в надёжном банке — откройте его в Делобанке. Вы не поверите, но вам будут искренне рады.