Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

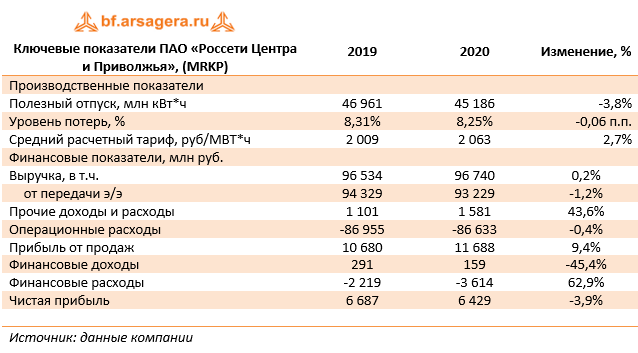

Общая выручка компании выросла на 0,2% до 96,7 млрд руб. Доходы от передачи электроэнергии сократились на 1,2%, составив 93,2 млрд руб. на фоне снижения полезного отпуска (-3,8%) из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции, что было частично компенсировано ростом среднего расчетного тарифа на 2,7%. Доходы от платы за присоединение выросли более чем вдвое до 2,3 млрд руб. Величина прочих доходов составила 2,8 млрд руб. (+43,6%), отразив тем самым больший объем оказанных вспомогательных услуг, а также поступлений в виде штрафов, пеней и неустоек от потребителей.

Операционные расходы компании снизились на 0,4% и составили 86,6 млрд руб. Падение показали затраты на передачу электроэнергии (34,9 млрд руб., -0,3%),а также приобретение электроэнергии для компенсации потерь (11,9 млрд руб., -2,0%) вследствие снижения объемов покупной электроэнергии. Отметим возросшие расходы на персонал (18,2 млрд руб., +2,4%) ,что связано с дополнительными выплатами линейным сотрудникам за работу в условиях карантина по коронавирусной инфекции и амортизационные отчисления (8,5 млрд руб., +10,9%) вследствие увеличения объема основных средств в рамках реализации инвестиционной программы компании. Дополнительно компания в четвертом квартале начислила резерв в размере свыше 1 млрд руб. под возможные судебные иски и претензии.

В итоге операционная прибыль выросла на 9,4% до 11,7 млрд руб.

Финансовые расходы подскочили почти на две трети, главным образом, по причине отражения в отчетности эффекта от дисконтирования долгосрочной дебиторской задолженности в размере 1,6 млрд руб., а финансовые доходы сократились на 45,4% на фоне снижения размера свободных денежных средств на счетах компании.

В итоге чистая прибыль Россетей Центра и Приволжья сократилась на 3,9% до 6,4 млрд руб.

Несмотря на разочаровывающие результаты четвертого квартала, стоит отметить в целом достойный итоговый результат компании с учетом крайне негативного влияния внешних факторов в завершившемся году.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы несколько понизили прогноз финансовых показателей компании на 2023-2025 годы за счет сокращения темпов роста тарифов на передачу электроэнергии, а также сократили свои ожидания по дивидендным выплатам за 2020 год. В результате потенциальная доходность акций компании несколько сократилась.

Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews