Здравствуйте, уважаемые инвесторы!

В данной статье рассмотрим финансовые показатели компании ММК за 4 квартал и весь 2020 год.

Комментарии руководства компании по итогам года:

Запуск в первом квартале 2021 года масштабной программы вакцинации населения по всей стране заложил необходимую основу для дальнейшего снятия эпидемиологической напряженности. В Группе ММК продолжает работать штаб по предотвращению распространения коронавирусной инфекции. Сохранение здоровья рабочих и служащих Компании наряду с обеспечением непрерывности работы всех бизнес-процессов остается нашим ключевым приоритетом. В четвертом квартале традиционное влияние сезонных факторов на спрос на металлопродукцию на российском рынке было практически полностью нивелировано преобладанием более мягких погодных условий, а также продолжающимся влиянием отложенного спроса, сформировавшегося во втором квартале. Если традиционно в ноябре-декабре запасы премиальной продукции у нас на складах увеличиваются и реализуются, как правило, в начале следующего года, то в отчетном квартале мы увидели обратную тенденцию в связи с продолжающимся восстановлением спроса со стороны сектора автомобильной промышленности и хорошей динамикой заказов со стороны строительного сектора экономики. Также на объем и структуру продаж в четвертом квартале существенное влияние оказал выход стана 2500 горячей прокатки на уровень заявленных производственных параметров. В результате в четвертом квартале доля продаж на внутреннем рынке (Россия и СНГ) составила 76%, в то время как доля премиальной продукции в структуре продаж составила 44%. В то же время объем продаж премиальной продукции в абсолютном выражении по сравнению с прошлым кварталом остался неизменным, что соответствует нашим стратегическим приоритетам. В четвертом квартале мы продолжили реализацию проекта по строительству новой коксовой батареи. В течение квартала в соответствии с утвержденным планом осуществлен ряд подготовительных работ, характерных для зимнего периода. Мы ожидаем, что общий размер капитальных затрат в 2021 году составит около $1 млрд, что отражает перенос части работ по строительству объекта с 2020 года. Одной из ключевых целей Компании остается обеспечение финансовой устойчивости. Уровень долговой нагрузки ММК, исчисляемый как показатель «Чистый долг/EBITDA», является одним из самых низких в отрасли и на конец четвертого квартала составил -0,06x. Высокий уровень доступной ликвидности ($2,6 млрд) обеспечивает ММК высокий запас прочности для успешной реализации заявленной стратегии.

Рассмотрим финансовые показатели компании на исторических графиках.

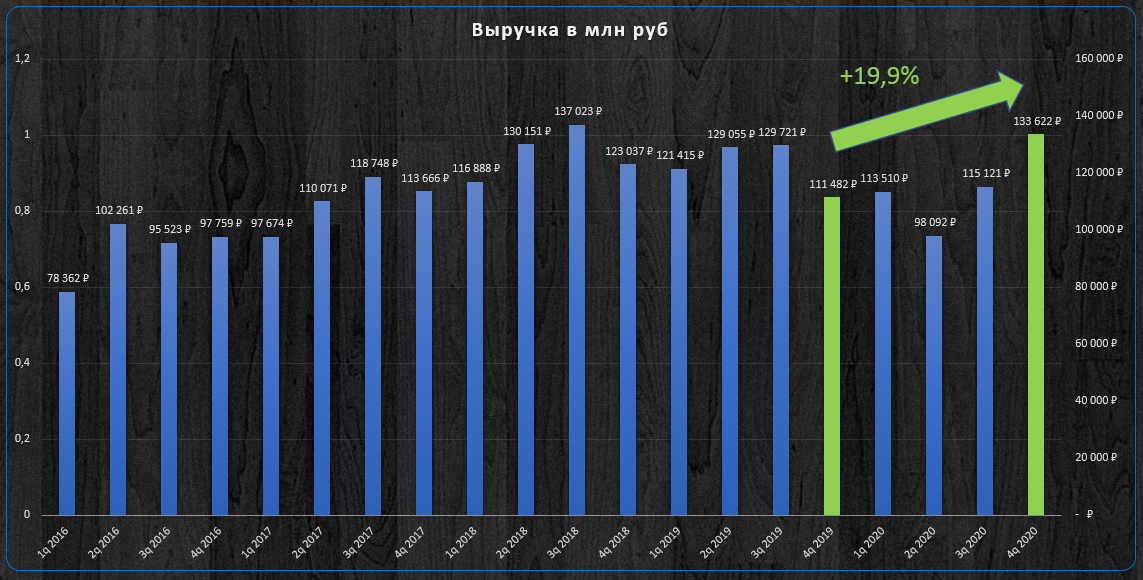

Выручка.

Выручка компании в 4 квартале 2020 года увеличилась на 19,9% по сравнению с аналогичным периодом прошлого года.

Выручка компании за весь 2020 год уменьшилась на 6,4% по сравнению с 2019 годом.

EBITDA.

EBITDA компании в 4 квартале 2020 года увеличилась на 57,7% по сравнению с аналогичным периодом прошлого года.

EBITDA компании за весь 2020 год уменьшилась на 8,6% по сравнению с 2019 годом.

При этом маржинальность EBITDA увеличилась и составляет 23,2% на конец 2020 года.

Чистая прибыль.

Чистая прибыль компании на акцию в 4 квартале 2020 года увеличилась на 296% по сравнению с аналогичным периодом прошлого года.

Чистая прибыль компании на акцию за весь 2020 год уменьшилась на 22,3% по сравнению с 2019 годом.

Цена компании.

Среднее значение коэффициента P/E с 2016 года 8,3.

В 3 квартале 2020 года коэффициент P/E был 15,8.

На конец 2020 года коэффициент P/E 13,7.

Можно сделать вывод, что компания сильно переоценена рынком на данный момент.

Долговая нагрузка.

Среднее значение коэффициента Чистый долг/EBITDA с 2016 года 0,04.

В 3 квартале 2020 года коэффициент Чистый долг/EBITDA был -0,03.

На конец 2020 года коэффициент Чистый долг/EBITDA -0,06.

Отрицательное значение коэффициента указывает на отсутствие долгов у компании, что является значительным плюсом.

Выводы.

Неплохой отчет показала компания. ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Суммарно за 2020 год акционерам уже выплатили 2,998 руб на акцию и еще будет выплата в размере 0,945 руб на акцию. Это означает, что при цене покупке порядка 53 руб за акцию дивидендная доходность составила бы 7,4%.

На этом все! Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал .

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.